銷售額,銷售數(shù)量為計(jì)稅依據(jù)

1984年;2020.9.1實(shí)施

中國領(lǐng)域,海域等的單位和個(gè)人

原礦或選礦:煤,油頁巖,油砂,天然瀝青,石煤

從價(jià)為主,從量為輔

定額或比例稅率

13%,9%天然氣

應(yīng)稅產(chǎn)品開采地或生產(chǎn)地的稅務(wù)機(jī)關(guān)

?

?

銷售額,銷售數(shù)量為計(jì)稅依據(jù)

1984年;2020.9.1實(shí)施

中國領(lǐng)域,海域等的單位和個(gè)人

原礦或選礦:煤,油頁巖,油砂,天然瀝青,石煤

從價(jià)為主,從量為輔

定額或比例稅率

13%,9%天然氣

應(yīng)稅產(chǎn)品開采地或生產(chǎn)地的稅務(wù)機(jī)關(guān)

?

?

金融資產(chǎn)不得隨意變更,金融負(fù)債

煙葉稅:實(shí)際支付的價(jià)款總額;

? ? ? ? ? ? 收購煙葉單位;煙葉法,2018.7.1

? ? ? ? ? ?煙葉稅, 車輛購置稅,契稅由購買人支付

價(jià)外補(bǔ)貼10%,法定的

20%,收購地

?

?

增值稅,消費(fèi)稅的單位和個(gè)人

實(shí)繳兩稅,不包括滯納金和罰款

六稅兩費(fèi):土地,房產(chǎn)保有稅;耕地資源城建稅;兩教育印花稅

?

投資性房地產(chǎn)在開發(fā)期間不計(jì)提折舊和攤銷

?

1.金融資產(chǎn)分步交易為元公允價(jià)值+新增投資成本之和? ,權(quán)益法分步交易為原賬面價(jià)值+新增投資成本之和

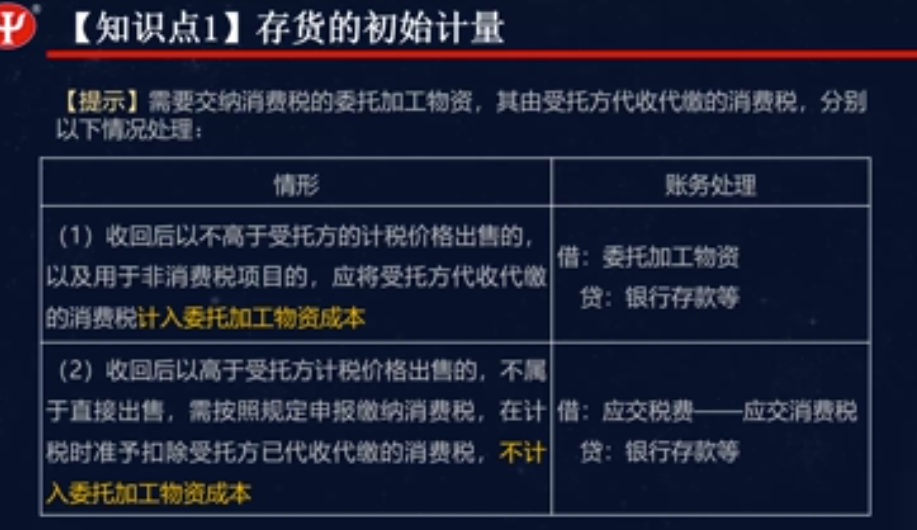

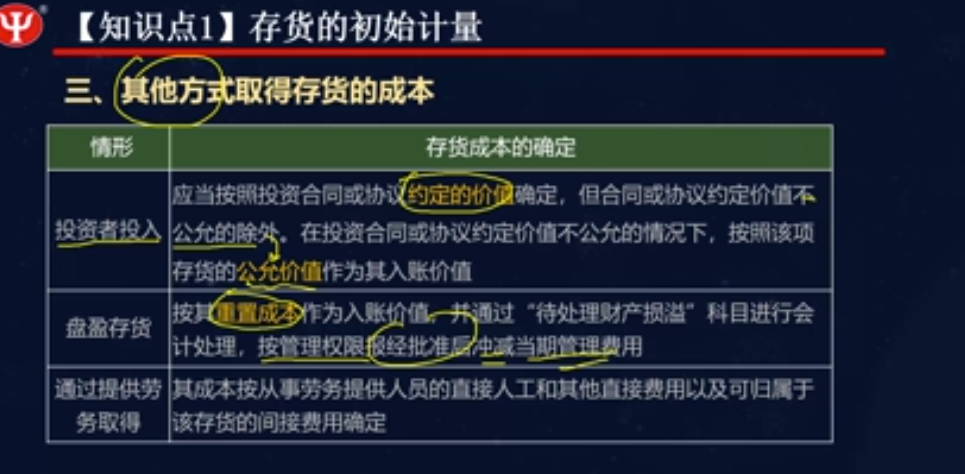

不計(jì)入存貨成本的相關(guān)費(fèi)用

1.非正常消耗:超定額廢品、自然災(zāi)害? 計(jì)入當(dāng)期損益;

2.采購入庫后領(lǐng)用前所發(fā)生的倉儲(chǔ)費(fèi):計(jì)入當(dāng)期損益,但采購過程中發(fā)生的倉儲(chǔ)費(fèi)應(yīng)計(jì)入存貨成本;

2021.4.2開始聽課。申請(qǐng)開通二個(gè)賬戶,6人分別學(xué)習(xí)培訓(xùn)。

購買原材料時(shí),貨款已支付、商品未收到時(shí),借記在途物資。

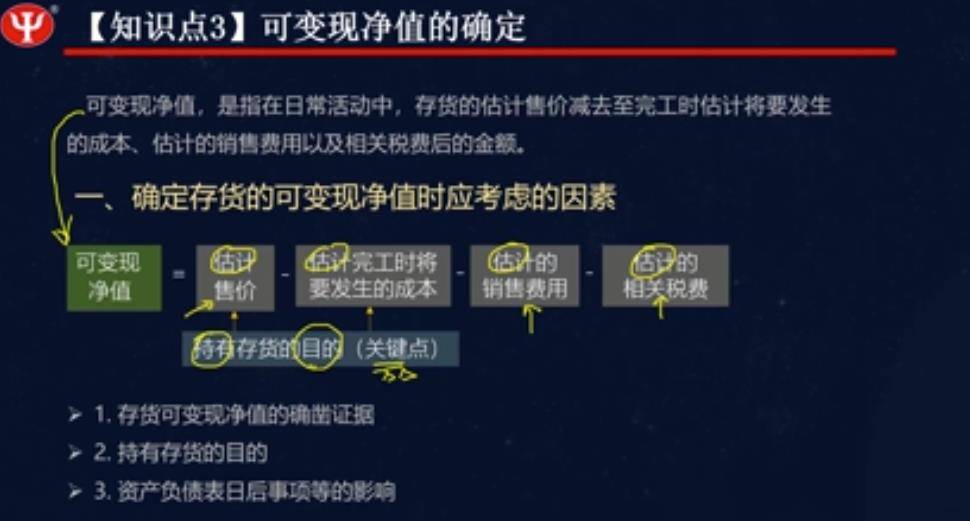

材料用于生產(chǎn)產(chǎn)品,當(dāng)所生產(chǎn)的產(chǎn)品沒有減值時(shí),材料期末按照成本計(jì)量;如有證據(jù)表明產(chǎn)品發(fā)生減值,材料應(yīng)按照材料的可變現(xiàn)凈值與成本孰低計(jì)量。

?

或有事項(xiàng),未決訴訟,債務(wù)擔(dān)保,產(chǎn)品質(zhì)量保證,虧損合同,重組義務(wù),承諾,環(huán)境污染整治

或有負(fù)債不確認(rèn)負(fù)債但應(yīng)披露

或有資產(chǎn)不確認(rèn)資產(chǎn)但應(yīng)披露

或有資產(chǎn)在基本確定能收到的情況下才轉(zhuǎn)變?yōu)橘Y產(chǎn),

確認(rèn)預(yù)計(jì)負(fù)債時(shí),很可能?

企業(yè)清償或有事項(xiàng)而確認(rèn)的負(fù)債,預(yù)期由第三方或其他地方補(bǔ)償,基本確定能收到,才做為資產(chǎn)單獨(dú)確認(rèn),補(bǔ)償金額不能超過確認(rèn)負(fù)債的賬面價(jià)值 資產(chǎn)負(fù)債不能隨意抵消

預(yù)計(jì)負(fù)債應(yīng)當(dāng)復(fù)核 ?有差異應(yīng)當(dāng)調(diào)整

實(shí)際發(fā)生訴訟與預(yù)計(jì)負(fù)債的差額,,1合理計(jì)提,計(jì)入或沖減當(dāng)期營業(yè)外支出,2嚴(yán)重不符,重大會(huì)計(jì)差錯(cuò)更正3發(fā)生當(dāng)期計(jì)入營業(yè)外支出4資產(chǎn)負(fù)債表日后事項(xiàng)

債務(wù)擔(dān)保,法院尚未判決敗訴可能性大且損失金額可以可以合理估計(jì),在資產(chǎn)負(fù)債表日確認(rèn)預(yù)計(jì)負(fù)債2敗訴不服,確認(rèn)為預(yù)計(jì)負(fù)債3已經(jīng)敗訴,確認(rèn)負(fù)債

產(chǎn)品質(zhì)量保證,銷售成立確認(rèn)預(yù)計(jì)負(fù)債?

虧損合同,執(zhí)行合同和撤銷合同發(fā)生的損失的較低者,即退出該項(xiàng)合同的最低凈cheng?cem

已經(jīng)生產(chǎn),即有標(biāo)的 確認(rèn)減值損失 無標(biāo)的確認(rèn)預(yù)計(jì)負(fù)債

工程管理全壽命周期:決策階段、實(shí)施階段、使用階段。投資方、開發(fā)方、設(shè)計(jì)方、施工方、供貨方、使用管理方。

建設(shè)工程管理的核心?任務(wù):工程建設(shè)增值(確保工程建設(shè)?安全、提高工程質(zhì)量、有利于投資(成本?)控制、用利于進(jìn)度控制)、工程使用增值(確保工程使用安全、有利于環(huán)保、有利于節(jié)能、滿足最終用戶的使用功能

17提

即征即退,政府補(bǔ)助計(jì)入其他收益

補(bǔ)助退回視同wei?ceng?da?sheng

盤盈固定資產(chǎn)作為前期差錯(cuò)處理,通過“以前年度損益調(diào)整”

?

會(huì)計(jì)基礎(chǔ)工作規(guī)范內(nèi)容:

會(huì)計(jì)機(jī)構(gòu)設(shè)置和會(huì)計(jì)人員配備

職業(yè)道德,交接,核算,監(jiān)督,管理制度

會(huì)計(jì)法治:《會(huì)計(jì)法》第四十三條:偽造變?cè)鞎?huì)計(jì)憑證,會(huì)計(jì)賬簿,編制虛假財(cái)務(wù)會(huì)計(jì)報(bào)告

四十四條:隱匿,故意銷毀應(yīng)該保存的會(huì)計(jì)憑證,會(huì)計(jì)賬簿和會(huì)計(jì)報(bào)告

?

會(huì)計(jì)關(guān)系:會(huì)計(jì)機(jī)構(gòu)與會(huì)計(jì)人員的關(guān)系,會(huì)計(jì)機(jī)構(gòu)內(nèi)容會(huì)計(jì)人員之間的關(guān)系,會(huì)計(jì)機(jī)構(gòu),會(huì)計(jì)人員與國家會(huì)計(jì)事務(wù)管理部門間的關(guān)系

為他人開具,為自己開具,讓他人給自己開具,介紹他人開具

1、8項(xiàng)信息質(zhì)量要求:含義,應(yīng)用-后續(xù)計(jì)量(可比性,實(shí)質(zhì)重于形式,謹(jǐn)慎性)

2、利得可計(jì)入當(dāng)期損益,也可計(jì)入所有者權(quán)益。

房產(chǎn)稅,征稅對(duì)象是房屋,以房屋的計(jì)稅余值或租金收入為計(jì)稅依據(jù),向產(chǎn)權(quán)所有人征收的一項(xiàng)財(cái)產(chǎn)稅

Powered by EduSoho v8.0.16 ?2014-2025

擊這里給我發(fā)消息")