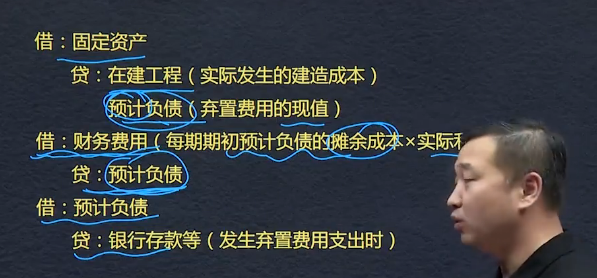

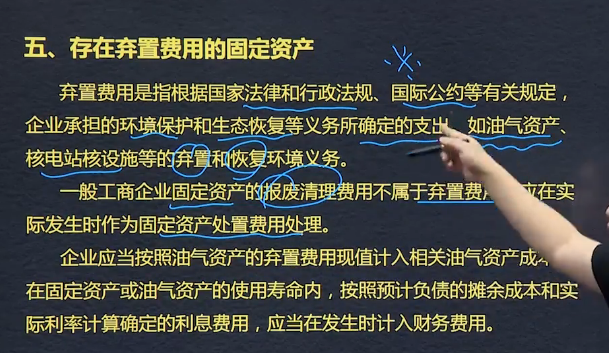

棄置費用確認為預計負債(現值

會計基礎:權責發生制、收付實現制

?

?????? 資產減值包括單項資產、資產組,體現謹慎性要求。

?????? 企業的非流動資產

?????? 一旦計提不得轉回?

?

?

?

借:其他綜合收益-公允變動? ? ? 10000

貸:其他債權投資-公允價值變動? ? 10000

購入:借:其他債權投資? ? ?500000

? ? ? ? ? ?貸:銀行存款? ? ?500000

借:

涉及多項非貨幣資產交換

1.按單項非貨幣性資產交換的原則確定換入資產總成本

2.將換入資產總成本在各換入資產間分配

?

雙倍余額遞減法

用原值為基數

年折舊率=2除以預計使用壽命年*100%

月折舊率=年折舊率除以12

月折舊額=(固定資產原價-累計折舊)*月折舊率

到期前兩年用年限平均法直接線法提折舊。

基數不同,前期多后期少,加速折舊法

=剩余凈值額/2最后兩年減殘值。

直線法、工作量法、年數總和法以原值減殘值的余額為基數。基數不變

年折舊率遞減15/5,15/4,,,,

注意:折舊年度與會計年度的區別

企業至少應當于每年年度終了,對固定資產的使用壽命、預計凈殘值和折舊方法進行復核。會計估計變更,按新的計算入賬即可。按未來適用法。

60%???? 賬面 3000

賣了1/3??????? 取得價款1800

被投資單位公允 8000??????

原60%股權時,公允? 4500

期間凈利潤? 2500???????

甲? 自取得投資日至2018初? 實現凈利? 2000

2018-1.1----2018.11.6?? 實現凈利潤 500

500*40%=200?? 當期

?

先確認處置損益:

借:銀行存款??? 1800

???? 貸:長期股權投資1000

?????????? 投資收益?? 800

權益法追溯調整

公允<長投賬面?? 作為商譽不進行調整;公允>長投賬面, 不是同一會計年度,做留存收益

?

存續期間:

2000*40%=800,留存收益

500*40%=200??? 當期損益

借:長期股權投資損益調整? 1000

????? 貸:盈余公積??? 80

????????????? 未分配利潤?? 720

???????????? 投資收益??? 200

?

以賬面價值計量的非貨幣資產交換

以換出資產的賬面價值和應支付的相關稅費作為換入資產的成本,不確認損益。

?

會計基礎:是指會計確認、計量和報告的基礎。會計基礎主要有2種 權責發生制和首付實現制。

1.以出定入:換入資產成本=換出資產公允價值+應計入換入資產成本的相關稅費+增值稅銷項稅額-可抵扣的增值稅進項稅額

2.★例外:為換入交易性金融資產支付的手續費計入投資收益的借方

3.

換出資產類別????????? 公允價值與賬面價值的差額處理

投資性房地產????????? 視同銷售,(其他業務收入)營業利潤

視同出售??????????????? 資產處置損益

長期股權投資,金融資產??

?

第二節?? 涉及多項非貨幣性資產交換的會計處理

借:固定資產清理

?????? 累計折舊

? 貸:固定資產-機器折舊

??????????????????????-生模具

?

第二節? 以賬面價值計量的非貨幣性資產交換的會計處理

?

?

1.換入資產和換出資產均能可靠計量時,應以換出資產為準,除非有證據表明換入公允價值更可靠

2.不具有商業實質的企業非貨幣性交換以換出賬面價值加相關稅費確認換入資產價值,且不確認損益

3.關聯方關系存在可能會影響是否具有商業性質的判斷

4.有商業實質是,換入或換出有

原則:以換出資產的公允價值為基礎確定

不涉及補價:換入資產成本=換出資產公允價值+應計入換入資產成本的相關稅費+增值稅銷項稅額-可抵扣的增值稅進項稅額

換入交易性金融資產支付的手續費等,計入投資收益的借方,不計入換入資產成本

涉及補價:支付補價方:換入資產成本=(換出資產公允價值+支付的補價)+應計入換入資產成本的相關稅費+增值稅銷項稅額-可抵扣的增值稅進項稅額

收到補價方:換入資產成本=換出資產公允價值-收到的補價)+應計入換入資產成本的相關稅費+增值稅銷項稅額-可抵扣的增值稅進項稅額

計入當期損益的金額=換出資產公允價值-換出資產賬面價值-與換出資產直接相關的稅費(增值稅除外)

?

非貨幣資產交換的確認和計量原則

(1)該項交換是否具有商業實質

(2)換入資產或換出資產的公允價值能否可靠地計量

不具備商業實質,按賬面價值核算,不確認損益

?

非貨幣資產交換的認定:通常補價占整個資產交換金額的比例低于25%(不含25%)

支付補價方:支付的補價/換入資產的公允價值*100%

收到補價方:收到的補價/換出資產的公允價值*100%

換入或換出資產的公允價值不能夠可靠計量,分母可以用賬面價值 ? 分母不包含增值稅稅額

?

第二節 以公允價值計量的非貨幣性資產交換的會計處理

?

?

第二節? 非貨幣性資產交換的確認和計量規則

?

第七章?? 非貨幣性資產交換

第一節? 非貨幣性資產交換的特征和認定

一、非貨幣性資產交換是指以存貨、固定資產、無形資產、長期股權投資等非貨幣性資產進行的交換。

?

?

二、認定比例,低于25%(不含25%)

?

授課教師

網校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025