1、應(yīng)交消費(fèi)稅=同類應(yīng)交消費(fèi)品的售價(jià)*消費(fèi)稅稅率。

若無(wú)同類應(yīng)稅消費(fèi)品的售價(jià),按照“組成計(jì)稅價(jià)格”計(jì)算消費(fèi)稅。

應(yīng)交消費(fèi)稅=組成計(jì)稅價(jià)格*消費(fèi)稅稅率=(原材料成本+加工費(fèi)用)/(1-消費(fèi)稅稅率)*消費(fèi)稅稅率。

?

1、應(yīng)交消費(fèi)稅=同類應(yīng)交消費(fèi)品的售價(jià)*消費(fèi)稅稅率。

若無(wú)同類應(yīng)稅消費(fèi)品的售價(jià),按照“組成計(jì)稅價(jià)格”計(jì)算消費(fèi)稅。

應(yīng)交消費(fèi)稅=組成計(jì)稅價(jià)格*消費(fèi)稅稅率=(原材料成本+加工費(fèi)用)/(1-消費(fèi)稅稅率)*消費(fèi)稅稅率。

?

|

? |

判斷標(biāo)準(zhǔn) |

收入的確認(rèn)原則 |

|

主要責(zé)任人 |

企業(yè)在向客戶轉(zhuǎn)讓商品前能夠控制該商品 |

應(yīng)當(dāng)按照有權(quán)收取的對(duì)價(jià)總額確認(rèn)收入 |

|

代理人 |

企業(yè)在向客戶轉(zhuǎn)讓商品前不能控制該商品 |

應(yīng)當(dāng)按照預(yù)期有權(quán)收取的傭金或手續(xù)費(fèi)的金額確認(rèn)收入【應(yīng)當(dāng)按照已收或應(yīng)收對(duì)價(jià)總額扣除應(yīng)支付給其他相關(guān)方的價(jià)款后的凈額,或者按照既定的傭金金額或比例等確定】 |

三、租入固定資產(chǎn)

經(jīng)營(yíng)租入,沒(méi)轉(zhuǎn)移所有權(quán)和風(fēng)險(xiǎn)報(bào)酬,租金在租賃期間按照直線法計(jì)入相關(guān)資本成本或當(dāng)期損益

融資租賃,實(shí)質(zhì)上轉(zhuǎn)移了所有權(quán)和風(fēng)險(xiǎn)報(bào)酬,視同自有資產(chǎn)核算,并計(jì)提折舊

?

?

1、消費(fèi)稅為價(jià)內(nèi)稅,組成計(jì)稅價(jià)格=成本費(fèi)用+消費(fèi)稅,已知成本費(fèi)用,求消費(fèi)稅:

應(yīng)交消費(fèi)稅=成本費(fèi)用/(1-稅率)*稅率

1、外購(gòu)存貨采購(gòu)成本中的其他相關(guān)費(fèi)用:包括運(yùn)輸途中的合理?yè)p耗。

2、受托方代收代繳消費(fèi)稅:

(1)回收出售及用于非應(yīng)稅項(xiàng)目:消費(fèi)稅計(jì)入成本。

(2)回收后連續(xù)加工應(yīng)稅消費(fèi)品:不計(jì)入成本(計(jì)入應(yīng)交稅費(fèi))

企業(yè)為履行合同(★★)發(fā)生的成本,不屬于其他章節(jié)規(guī)范范圍且同時(shí)滿足下列條件的,應(yīng)當(dāng)作為合同履約成本確認(rèn)為一項(xiàng)資產(chǎn):(合同履約成本)

1.該成本與一份當(dāng)前或預(yù)期取得的合同直接相關(guān)。包括直接人工、直接材料、制造費(fèi)用或類似費(fèi)用、明確由客戶承擔(dān)的成本以及僅因該合同而發(fā)生的其他成本。

2.該成本增加了企業(yè)未來(lái)用于履行(或持續(xù)履行)履約義務(wù)的資源。

3.該成本預(yù)期能夠收回。

……

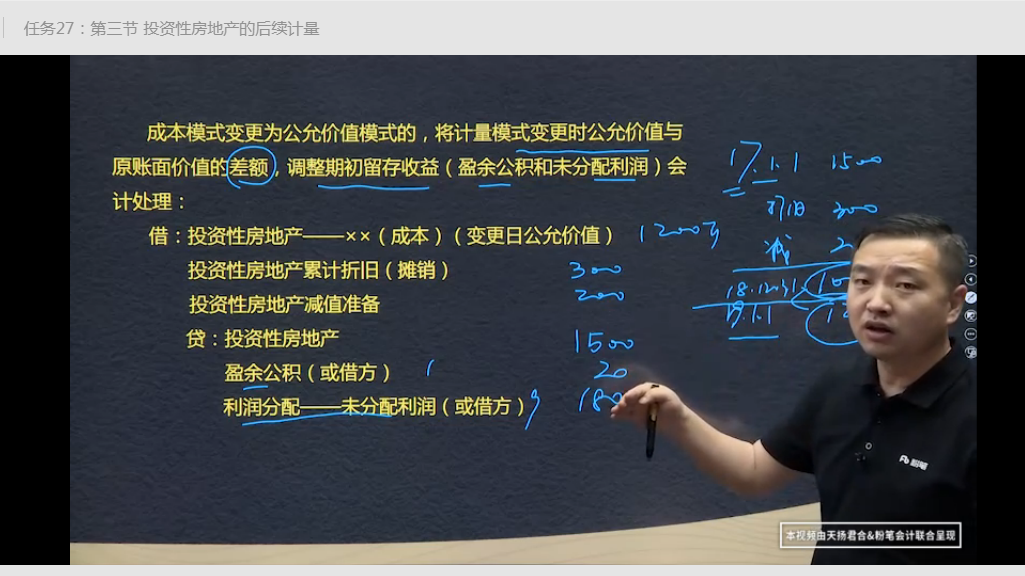

成本模式轉(zhuǎn)為公允模式:差額計(jì)入留存收益

成本模式轉(zhuǎn)為公允模式:差額計(jì)入留存收益

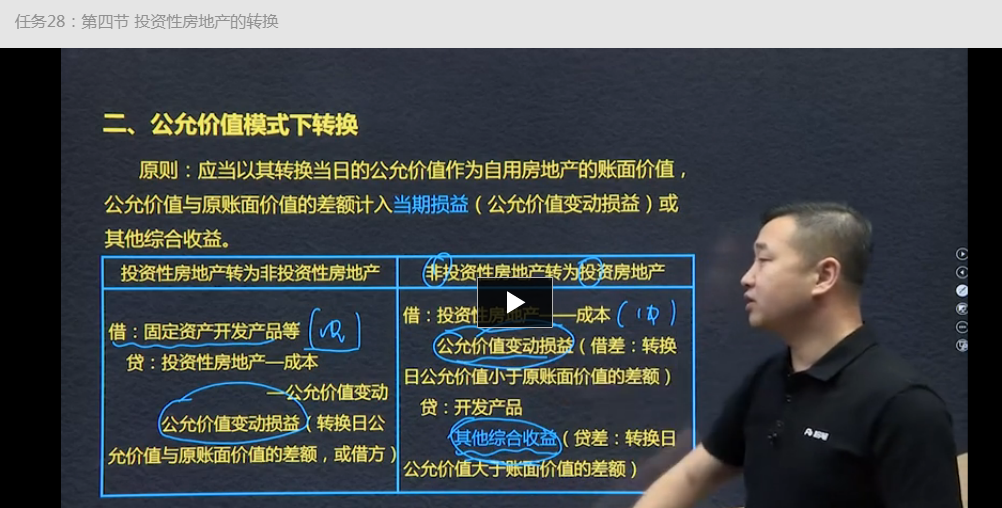

公允模式:非投轉(zhuǎn)為投,利得:其他綜合收益

本章。。。

沖銷債權(quán)投資

可變現(xiàn)凈值? ?存貨跌價(jià)準(zhǔn)備? 資產(chǎn)減值損失

購(gòu)入

1.接受投資者投入:按照合同約定確定成本

合同約定價(jià)格不公允的“按公允價(jià)值”確定成本

確認(rèn)和計(jì)量

(一)職工工資 津貼 補(bǔ)貼等短期薪酬

? (二)非貨幣性福利:按照公允價(jià)值和相關(guān)稅費(fèi)的確定職工薪酬。

?

職工薪酬的內(nèi)容

職工:與企業(yè)訂立勞動(dòng)合同的所有人員(全職,兼職? 臨時(shí)職工 )包括由企業(yè)正式任命的人員以及工作性質(zhì)相似的人員。

范圍:

短期薪酬:工資薪金(失業(yè)養(yǎng)老不屬于)年度報(bào)告期結(jié)束以后的12月內(nèi)。

離職后福利:設(shè)定提存計(jì)劃和設(shè)定受益計(jì)劃。如:養(yǎng)老和失業(yè)

辭退福利:內(nèi)退

其他長(zhǎng)期職工福利

存貨:1.外購(gòu)存貨采購(gòu)成本:購(gòu)買價(jià)款+相關(guān)稅費(fèi)+其他相關(guān)費(fèi)用(不包括可抵扣的增值稅進(jìn)項(xiàng)稅)

2.進(jìn)一步加工取得存貨--加工成本:采購(gòu)成本+加工成本+其他成本

委托加工物資成本:耗用物資成本+加工費(fèi)+運(yùn)雜費(fèi)+稅費(fèi)等

受托方代收代繳消費(fèi)稅:1,收回后直接銷售-計(jì)入委托加工物資成本2,收回后連續(xù)加工再出售-計(jì)入“”應(yīng)交稅費(fèi)-應(yīng)交消費(fèi)稅“”借方

?

收入的確認(rèn)和計(jì)量

1.識(shí)別與客戶訂立的合同;2.識(shí)別合同中的單項(xiàng)履約義務(wù);3.確定交易價(jià)格;4.將交易價(jià)格分?jǐn)傊粮鲉雾?xiàng)履約義務(wù);5.履行各單項(xiàng)義務(wù)時(shí)確認(rèn)收入。

?

初始計(jì)量? ?到達(dá)預(yù)計(jì)可使用狀態(tài) 合理 必要

買價(jià)+稅費(fèi)(不含可抵扣的進(jìn)項(xiàng)稅)+運(yùn)輸費(fèi)+裝卸費(fèi)+安裝費(fèi)+專業(yè)人員服務(wù)費(fèi)

員工培訓(xùn)費(fèi)、采購(gòu)人員工資不計(jì)入固定資產(chǎn)成本

1、不需要安裝

借:固定資產(chǎn)? 1000

應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅)160

貸:銀行存款? ?1160

2、需要安裝(生產(chǎn)線)

借:在建工程

應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅)

? ? ?貸:銀行存款

借:在建工程

應(yīng)交稅-應(yīng)交增值稅(應(yīng)交進(jìn)項(xiàng)稅)

貸:原材料

應(yīng)付職工薪酬

借:固定資產(chǎn)

貸:在建工程

2016年5月1日以后的(購(gòu)買、新建、改建、擴(kuò)建)不動(dòng)產(chǎn),2年從銷項(xiàng)稅抵扣,60%取得時(shí)抵扣,40%部分13月后抵扣

借:固定資產(chǎn)

應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅)100*60%

----------待抵扣進(jìn)項(xiàng)稅 100*40%

貸:銀行存款

13月后

借:應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅) 100*40%

貸:? 應(yīng)交稅費(fèi)-待抵扣進(jìn)項(xiàng)稅 100*40%

? ? ? ?一筆價(jià)款購(gòu)入多項(xiàng)沒(méi)有單獨(dú)標(biāo)價(jià)的固定資產(chǎn),應(yīng)當(dāng)按照各項(xiàng)固定資產(chǎn)的公允價(jià)值比例對(duì)總成本進(jìn)行分配

?

自行建造固定資產(chǎn)

1、成本構(gòu)成

成本=

?

?

收入確認(rèn)收入:取得相關(guān)商品控制權(quán)

?

重組支出不包括:留用職工崗前培訓(xùn)、市場(chǎng)推廣、新系統(tǒng)和營(yíng)銷網(wǎng)絡(luò)投入等支出。

?

Powered by EduSoho v8.0.16 ?2014-2025

擊這里給我發(fā)消息")