重點章節:

初始計量

外購:采購成本:采購——入庫前發生的全部支出。

入庫前:采購成本

入庫后:當期損益

購買價款:發票金額

相關稅費:進口關稅、消費稅、資源稅、不抵扣增值稅進項

其他可歸屬于存貨采購成本的費用:采購過程中發生的運輸費、報銷費、倉儲費、包裝費

運輸途中的合理損耗

入庫前的挑選整理費

?商品流通企業:進貨費用(運輸費、裝卸費、保險費等)

一般:計入存貨成本

1直接計入

2分配計入

?a對于已售商品的進貨費用,計入當期損益,主營業務成本、其他業務成本

對于未售商品的進貨費用,計入其母存貨成本

進貨費用較小:可以發生時直接計入當期損益,銷售費用

加工取得存貨的成本

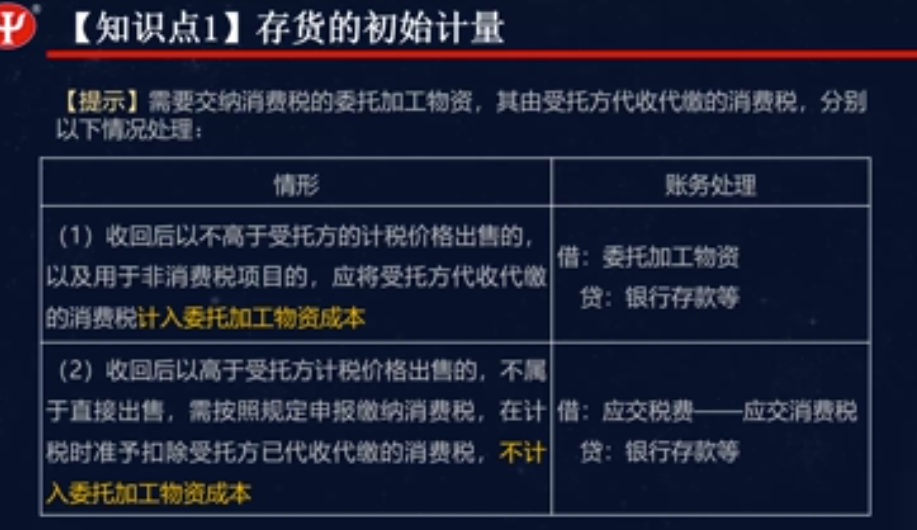

1委托外單位加工的存貨:加工耗用物資的成本、支付的加工費用及應負擔的運雜費、支付的稅費、裝卸費

消費稅:收回后不高于受托方的計稅價格出售,計入委托加工物資成本

借:委托加工物資

貸:銀行存款等

收回后高于計稅價格售出

借:應交稅費——應交消費稅

貸:銀行存款

收回用于連續生產應稅消費品,不計入委托加工物資成本

借:應交稅費——應交消費稅

貸:銀行存款等

收回用于連續生產非應稅消費品,計入委托加工物資成本

借:委托加工物資

貸:銀行存款

?

自行生產的存貨

直接材料

加工費用

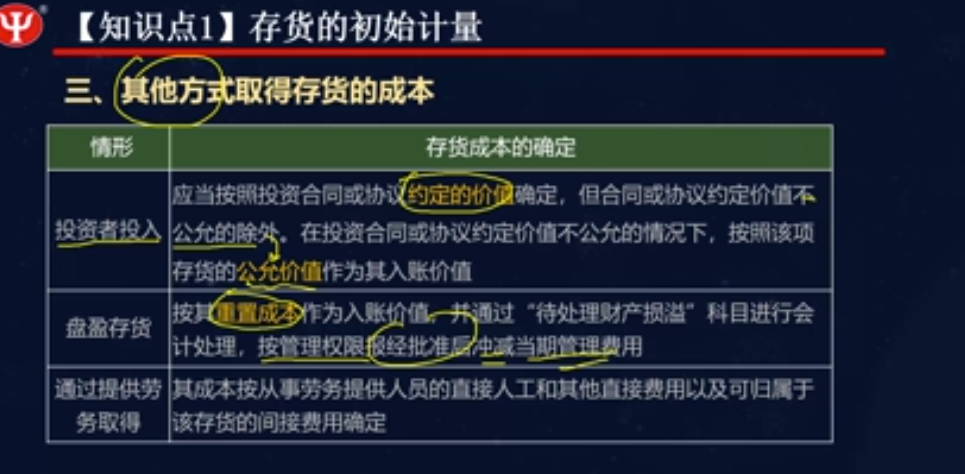

存貨盤盈(重置成本):待處理財產損益

沖減當期管理費用

如果不是由于原來計提跌價準備時的影響因素小時,而是其他因素導致本期存貨價值回升,那么原來計提的跌價準備就不能轉回,

銷售或者因債務重組、非貨幣性自查交貨換出的存貨,結轉已計提的存貨跌價準備

借:存貨跌價準備

貸:主營業務成本、其他業務成本

關注教材例題

?