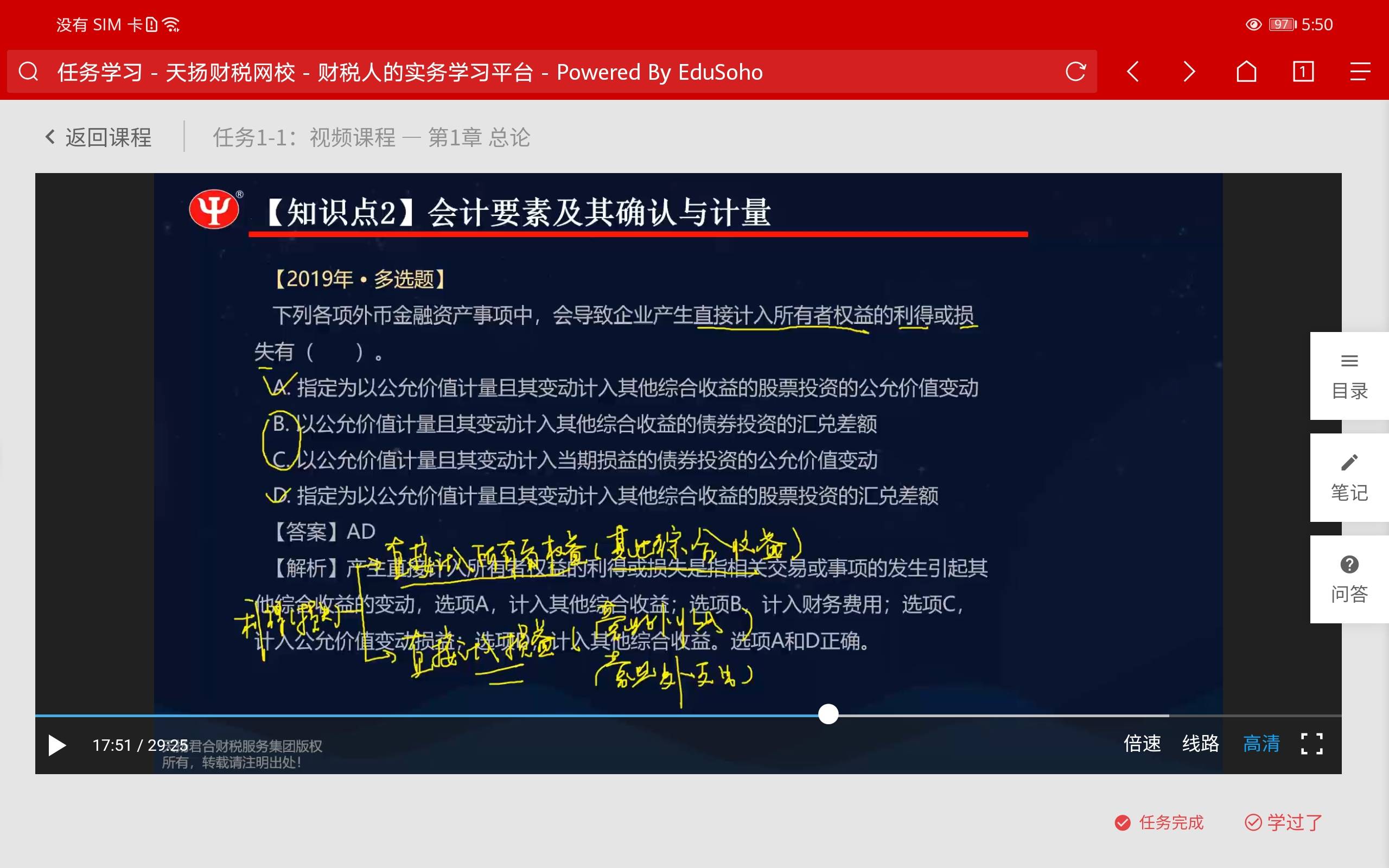

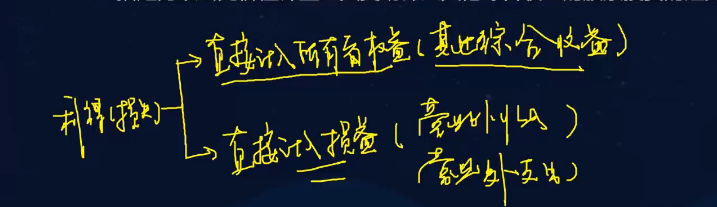

利得(損失)1.直接計入所有者權益(其他綜合收益)

2直接進入損益(營業外收入和營業外支出)

利得(損失)1.直接計入所有者權益(其他綜合收益)

2直接進入損益(營業外收入和營業外支出)

2021.4.2開始聽課。申請開通二個賬戶,6人分別學習培訓。

1、8項信息質量要求:含義,應用-后續計量(可比性,實質重于形式,謹慎性)

2、利得可計入當期損益,也可計入所有者權益。

資產是由過去的交易或者事項形成的,由企業擁有或者控制的

三可(可靠、可理解、可比、)兩重(重要、實質重于形式)謹慎性、相關性、及時性。

可靠性,相對性, 可理解性(編制附注,充分披露)、可比性,實質重于形式,重要性,謹慎性,及時性。

會計要素:資產,負債,所有者權益,收入,費用,利潤

?利得(損失)1,直接計入所有者權益(其他綜合收益)。2,直接計入損益(營業外收入,營業外支出)

會計要素計量屬性:1,歷史成本(實際成本),2,重置成本(現行成本)存貨盤盈,固定資產盤盈,3,可變現凈值,4,現值,5公允價值(脫手價格)。

區別選項B、選項D

區別選項B、選項D

成本或價值能夠可靠計量

知識點1會計信息質量要求-8項

可靠性:實際發生,如實反映

相關性:財務報告使用者的經濟決策需要(關于公允價值計量)

可理解性:便于理解和使用

可比性:縱向和橫向

實質重于形式:經濟實質重于法律形式

重要性:判定(性質、金額);判定結果處理

謹慎性:不應高估資產或者收益、低估負債或者費用

及時性:不能提前或者落后

外部金融資產事項會導致企業產生直接計入所有者權益得利得或損失得有:其他綜合收益

利得(損失):直接計入所有者權益(其他綜合收益);直接計入損益(營業外收入/營業外支出)

第一章總論

第一節

一、會計信息質量要求(8性)

(1)可靠性

(2)相關性-公允價值計量

(3)可靠理解性

(4)可比性★ —縱向比 橫向比?

(5)實質重于形式★

(6)重要性★(成本效益原則)

(7)謹慎性★不應高估資產或收益,低估負債或費用

(8)及時性

2、資產的定義及確認條件

定義:企業過去的交易或事項形成的,由企業擁有或者控制的,預期會給企業帶來經濟利益的資源

確認條件:(1)與該資源有關的經濟利益很可能流入企業,(2)該資源的成本或者價值能夠可靠計量。

3、負債的定義及確認條件

定義:企業過去的交易或事項形成的,預期會導致經濟利益流出企業的現時業務

確認條件:(1)與該義務有關的經濟利益很可能流出企業,(2)未來流出的經濟利益金額能夠可靠計量。

4、所有者權益的定義:企業資產和扣除負債后,由所有者享有的剩余權益 。來源構成:資產負債表?

確認條件:取決于資產和負債的計量?

5、收入的定義:企業在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流入

6、費用的定義:企業在日常活動中發生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的總流出?

7、利潤的定義:企業在一定會計期間的經營成果,利潤=收入-費用 利得-損失后的凈額

二、會計要素計量屬性

1、歷史成本

2、重置成本

3、可變現凈值

4、現值

5、公允價值

?

1、可靠性(以實際發生進行確認、計量和報告,真實可靠、內容完整)

2、相關性(公允價值計量)

3、可理解性(會計報告清晰明了,如附注)4、可比性--重點(如出現不得隨意變更,一定體現的是可比性;同一企業不同時期可比,不同企業相同會計期間可比)

5、實質重于形式(如融資租賃)

6、重要性

7、謹慎性(不應高估資產或者收益,低估負債或費用)

8、及時性

?

會計要素及其確認與計量

利得(損失):直接計入所有者權益(其他綜合收益)

直接計入損益 (營業外收入、營業外支出)

宣告分配現金股利會計分錄:

借:利潤分配

? 貸:應付股利

?

會計要素計量屬性

歷史成本--實際支付

重置成本--重新取得,如存貨盤盈、固定資產盤盈

可變現凈值--預計售價減去進一步加工成本和銷售所必需的預計稅金費用后的凈值

現值--折現后的價值,考慮貨幣時間價值

公允價值--市場參與者在計量日發生的有序交易中,出售一項資產所能收到或者轉移一項負債所需支付的價格,即脫手價格

?利得和損失: 直接計所有者權益(其他綜合? ? ? ? ? ?收? 益)。直接計入損益,(營業外收支)

宣告分配現金股利:借:利潤分配

? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 貸:應付股利

收入:日常活動形成的 ,

?

?? 損失:非日常活動形成的

利潤=收入-費用-利得-損失后的凈額

會計要素:五要素,歷史成本(實際成本)實際支付。重置成本(現行成本)現值:貨幣時間價值。公允價值:“脫手價格”

重要:可比性、實質重于形式、重要性、謹慎性。

利得(損失):直接計入所有者權益、直接計入損益(營業外收支)。

收入確認是多選題

利潤:收入、費用、利得、損失

歷史成本:實際成本

重置成本:現行成本? 存貨盤盈/固定資產盤盈

?

?

知識點1

會計信息質量要求

1.可靠性? 2.相關性? 3.可理解性? 4.可比性

5.實質重于形式? 6.重要性(性質 金額 不重要可以采用簡化處理) 7.謹慎性? ?8.及時性

知識點2

會計要素及其確認與計量

一、資產的定義及確認條件

定義:企業過去的交易或者事項形成的,由企業擁有或者控制的,預期會給企業帶來經濟利益的資源。

確認條件:(1)與該資源有關的經濟利益很有可能流入企業(資產本質特征)

(2)該資源的成本或者價值能夠可靠地計量

所有者權益

利得(損失)

?

利得(損失):1.直接計入所有者權益(其他綜合收益)2.直接計入當期損益(營業外收入/支出)

收入:直接計入當期損益

收入利得都會導致所有者權益增加,與所有者投入資本無關。

企業在對會計要素進行計量 時,一般應當采用歷史成本(實際成本),采用重置成本,可變現凈值,現值,公允價值計量的,應當保證所確定的會計要素金額能夠取得并可靠計量。

1、歷史成本--實際成本

2、重置成本--現行成本:重新取得時的成本

如:存貨盤盈、固定資產盤盈時的成本計量

3、可變現凈值--售價減進一步的加工成本-預計稅金 、費用后的凈值

4、現值? 折現后的價值,考慮傾向時間價值

5、公允價值? ? ?市場參與都在計量日發生的有序交易中,出售一項資產所能收到或者 轉移一項負債所需支付的價格,即脫手價格

2020年新增:

?企業在對會計要素進行計量時,一般就當采用歷史成本,采用重置成本、可變現凈值、現值、公允價值計量的,就當保證所確定的會計要素金額能夠取得并可靠計量。

第一章:考客觀題

財務報告目標(了解)

會計信息質量要求

掌握含義和應用(和后續章節有關)

可靠性:實際?發生,如實反映

相關性:經濟決策需要相關(公允價值計量)

可理解性:附注/充分披露

可比性(重點):不得隨意變更

實質重于形式:(重點)應用:融資租賃

重要性:(重點)判定問題:1.性質2.金額

處理:重要單獨核算,不重要簡化處理

目的:體現成本效益原則

謹慎性:(重點)含義:不應高估,不應低估

及時性:不得提前或者延后

2019判斷:金額小-不重要-簡化處理

2018年判斷:重要性:性質和金額

2017年單選:實質重于形式

資產的確認條件(關注)

資產最本質的特征:經濟利益

2016判斷:正確

負債的確認條件:金融負債

所有者權益:來源(參考資產負債表)

2019年多選:利得(損失)

直接計入所有者權益(其他綜合收益)

直接計入損益(營業外收入,營業外支出)

2017年單選:C所有者權益減少

借:利潤分配(所有者權益)

貸:應付股利

收入:確認條件(多選題)

收入與利得的區分

費用的確認條件(了解)

費用與損失的區別

利潤:經營成果

收入-費用+利得-損失=利潤

會計要素的計量屬性

掌握含義(單,判)

應用(結合后續)

歷史成本:實際成本

重置成本:現行成本(存貨的盤盈,固定資產的盤盈)

可變現凈值:

現值:考慮貨幣時間價值

公允價值:名詞解釋

2020年新增:一般采用歷史成本

前提條件

2019判斷:正確

2015判斷:正確

2014單選:實際支付

C歷史成本

?

?

會計信息質量要求

Powered by EduSoho v8.0.16 ?2014-2025