15846人加入學(xué)習(xí)

(14人評(píng)價(jià))

價(jià)格

免費(fèi)

教學(xué)計(jì)劃

承諾服務(wù)

"

data-content="24小時(shí)內(nèi)完成作業(yè)批閱,即時(shí)反饋并鞏固您的學(xué)習(xí)效果">

練

"

data-content="24小時(shí)內(nèi)批閱您提交的試卷,給予有針對(duì)性的點(diǎn)評(píng)">

試

"

data-content="對(duì)于提問做到有問必答,幫您掃清學(xué)習(xí)過程中的種種障礙">

問

"

data-content="提供專屬的一對(duì)一在線答疑,快速答疑解惑。">

疑

課程還未發(fā)布,不允許加入和購(gòu)買

1、減值損失一經(jīng)計(jì)提不得轉(zhuǎn)回。

2、

一、資產(chǎn)減值損失的確定

1、資產(chǎn)可收回金額確定后,低于賬面價(jià)值,減記至可收回金額,減記金額確認(rèn)資產(chǎn)減值損失,計(jì)入當(dāng)期損益,同時(shí)計(jì)提資產(chǎn)減值準(zhǔn)備

2、確認(rèn)后,減值資產(chǎn)的折舊或攤銷費(fèi)用應(yīng)當(dāng)在未來(lái)期間作相應(yīng)調(diào)整,以使該資產(chǎn)在剩余使用壽命內(nèi),系統(tǒng)分?jǐn)傉{(diào)整后的資產(chǎn)賬面價(jià)值(扣除預(yù)計(jì)凈殘值)

3、資產(chǎn)減值損失一經(jīng)確認(rèn),在以后會(huì)計(jì)期間不得轉(zhuǎn)回,以前期間計(jì)提的資產(chǎn)減值準(zhǔn)備,需要等資產(chǎn)處置時(shí)才可轉(zhuǎn)出。

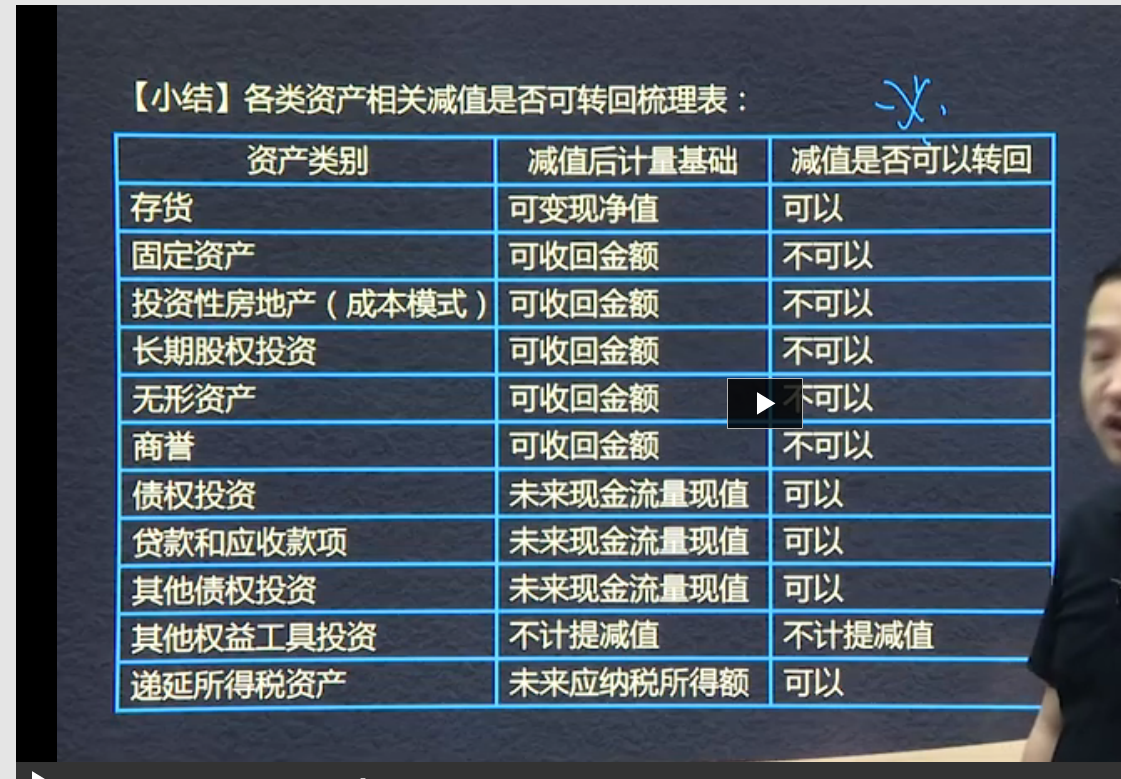

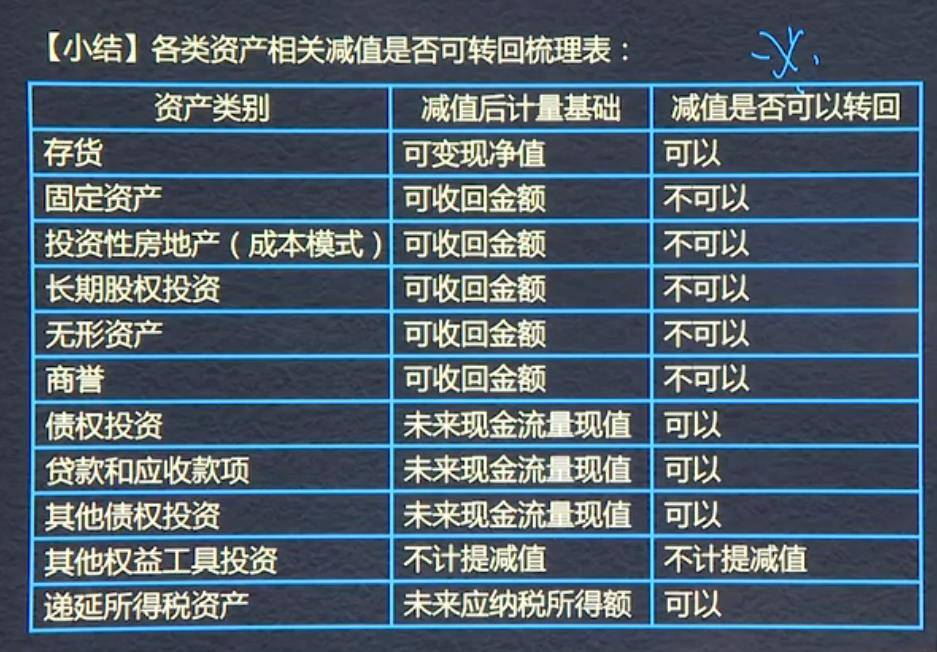

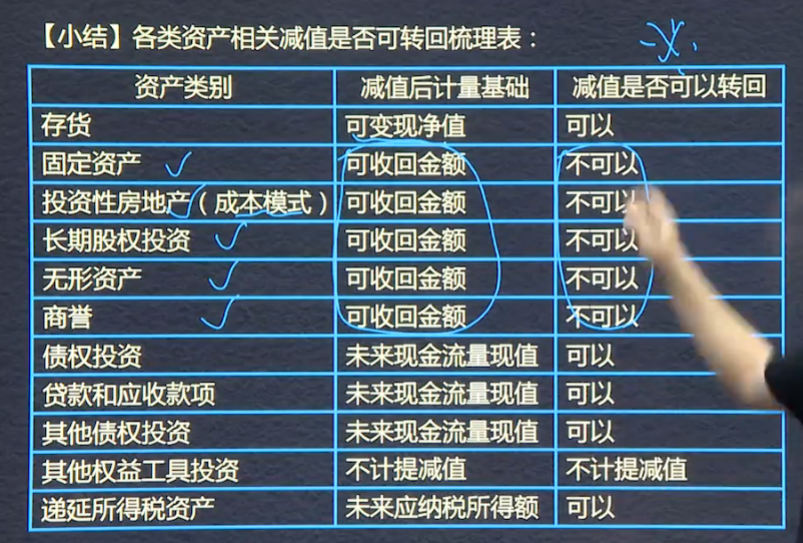

減值準(zhǔn)備可轉(zhuǎn)回的:存貨、債權(quán)投資、貸款和應(yīng)收款項(xiàng)、其他債權(quán)投資--未來(lái)現(xiàn)金流量現(xiàn)值、遞延所有稅資產(chǎn)。

資產(chǎn)類型--減值后計(jì)量基礎(chǔ)

存貨---可變現(xiàn)凈值

商譽(yù)--可收回金額=(預(yù)計(jì)公允價(jià)值減處置費(fèi)用后的凈額與未來(lái)現(xiàn)金流量的現(xiàn)值孰高

其他債權(quán)投資--未來(lái)現(xiàn)金流量現(xiàn)值

其他權(quán)益工具投資-不計(jì)提減值,不計(jì)提

遞延所得稅資產(chǎn)--未來(lái)應(yīng)納稅所得額

借:資產(chǎn)減值損失

貸:固定資產(chǎn)減值準(zhǔn)備

無(wú)形資產(chǎn)減值準(zhǔn)備

投資性房地產(chǎn)

長(zhǎng)期股權(quán)投資減值準(zhǔn)備等

固定資產(chǎn)(在建工程視同固定資產(chǎn))、投資性房地產(chǎn)(成本模式)、長(zhǎng)期股權(quán)投資、無(wú)形資產(chǎn),計(jì)提減值不可以轉(zhuǎn)回。

資產(chǎn)減值損失的額確認(rèn)

1:損失確認(rèn)以后折舊與攤銷要在未來(lái)期間做出調(diào)整。再剩余期間內(nèi)合理的分派。

2:以后期間不得轉(zhuǎn)回

?

第二節(jié) 資產(chǎn)減值損失的確認(rèn)預(yù)計(jì)

一、資產(chǎn)減值損失的確定

1.可收回金額低于賬面價(jià)值,減記得金額確認(rèn)為資產(chǎn)減值損失,計(jì)入當(dāng)期損益,同時(shí)計(jì)提相應(yīng)的資產(chǎn)減值準(zhǔn)備

2.資產(chǎn)減值損失確認(rèn)后,減值資產(chǎn)的折舊或者攤銷在未來(lái)期間調(diào)整,以使該資產(chǎn)在剩余使用壽命內(nèi),系統(tǒng)地分?jǐn)傉{(diào)整后的資產(chǎn)賬面減值(扣除預(yù)計(jì)凈殘值)

3.資產(chǎn)減值損失已經(jīng)確認(rèn),在以后會(huì)計(jì)期間不得轉(zhuǎn)回。以前期間計(jì)提的資產(chǎn)減值準(zhǔn)備,需要等到資產(chǎn)處置時(shí)才可轉(zhuǎn)出。

【小結(jié)】各類資產(chǎn)相關(guān)減值是否可以轉(zhuǎn)回梳理表

資產(chǎn)類別—減值后計(jì)量基礎(chǔ)—可否轉(zhuǎn)回

固定資產(chǎn)-可收回金額-否

投資性房地產(chǎn)(成本模式)-可收回金額-否

長(zhǎng)投-可收回金額-否

無(wú)形資產(chǎn)-可收回金額-否

商譽(yù)-可收回金額-否

存貨-可變現(xiàn)凈值-可

債權(quán)投資-未來(lái)現(xiàn)金流量現(xiàn)值-可

貸款和應(yīng)收款項(xiàng)-未來(lái)現(xiàn)金流量現(xiàn)值-可

其他債券投資-未來(lái)現(xiàn)金流量現(xiàn)值-可

其他權(quán)益工具投資-不計(jì)提減值-不計(jì)提減值

遞延所得稅資產(chǎn)-未來(lái)應(yīng)納稅所得額-可

二、賬務(wù)處理

借:資產(chǎn)減值損失(損益類科目)

貸:固定資產(chǎn)減值準(zhǔn)備

? ?無(wú)形資產(chǎn)減值準(zhǔn)備

? ?投資性房地產(chǎn)減值準(zhǔn)備

? ?長(zhǎng)期股權(quán)投資減值準(zhǔn)備

【例題】

2010年,船舶賬面價(jià)值3.2億,可收回2.193億。可收回低于賬面1.007億。

借:資產(chǎn)減值損失-固定資產(chǎn)-船舶 1.007

貸:固定資產(chǎn)減值準(zhǔn)備 1.007

?

梳理表:

資產(chǎn)類別??減值后計(jì)量基礎(chǔ)???減值是否可以轉(zhuǎn)回

授課教師

網(wǎng)校講師

課程特色

視頻(182)

下載資料(1)

最新學(xué)員

學(xué)員動(dòng)態(tài)

鐵建投資劉正鋪

開始學(xué)習(xí) 第二節(jié) 會(huì)計(jì)基礎(chǔ)

十七局向文澤

開始學(xué)習(xí) 中級(jí)會(huì)計(jì)實(shí)務(wù) 第5章長(zhǎng)期股權(quán)投...

二十三局袁秀娟

開始學(xué)習(xí) 第二節(jié) 會(huì)計(jì)基礎(chǔ)

二十三局馬秀芳

開始學(xué)習(xí) 第三節(jié) 財(cái)務(wù)會(huì)計(jì)報(bào)告

- 友情鏈接

- 中國(guó)施工企業(yè)管理協(xié)會(huì)

- 中國(guó)注冊(cè)稅務(wù)師協(xié)會(huì)

- 北京市注冊(cè)稅務(wù)師協(xié)會(huì)

- 北京天揚(yáng)君合稅務(wù)師事務(wù)所

- 成績(jī)查詢

- 會(huì)計(jì)職稱

- 注冊(cè)會(huì)計(jì)師

- 稅務(wù)師

- 關(guān)于我們

- 關(guān)于我們

- 聯(lián)系我們

- 如何注冊(cè)

Powered by EduSoho v8.0.16 ?2014-2025

擊這里給我發(fā)消息")