核算方法的轉換:

1公允價值轉權益法核算

(1)初始投資成本=轉換日公允價值+新增投資的公允價值。

(2)調整初始投資成本

(3)原投資遺留問題:差額計入投資收益或留存收益。

2 公允價值或權益法核算轉成成本法

3.權益法轉為公允價值:視同兩項交易?

(1)處置部分:確認處置損益。

(2)剩余部分重分類為其他權益工具或者交易性金融資產,之間的差額計入投資收益。同時注銷其他與長投有關的轉入當期損益或留存收益。

? ? ?

核算方法的轉換:

1公允價值轉權益法核算

(1)初始投資成本=轉換日公允價值+新增投資的公允價值。

(2)調整初始投資成本

(3)原投資遺留問題:差額計入投資收益或留存收益。

2 公允價值或權益法核算轉成成本法

3.權益法轉為公允價值:視同兩項交易?

(1)處置部分:確認處置損益。

(2)剩余部分重分類為其他權益工具或者交易性金融資產,之間的差額計入投資收益。同時注銷其他與長投有關的轉入當期損益或留存收益。

? ? ?

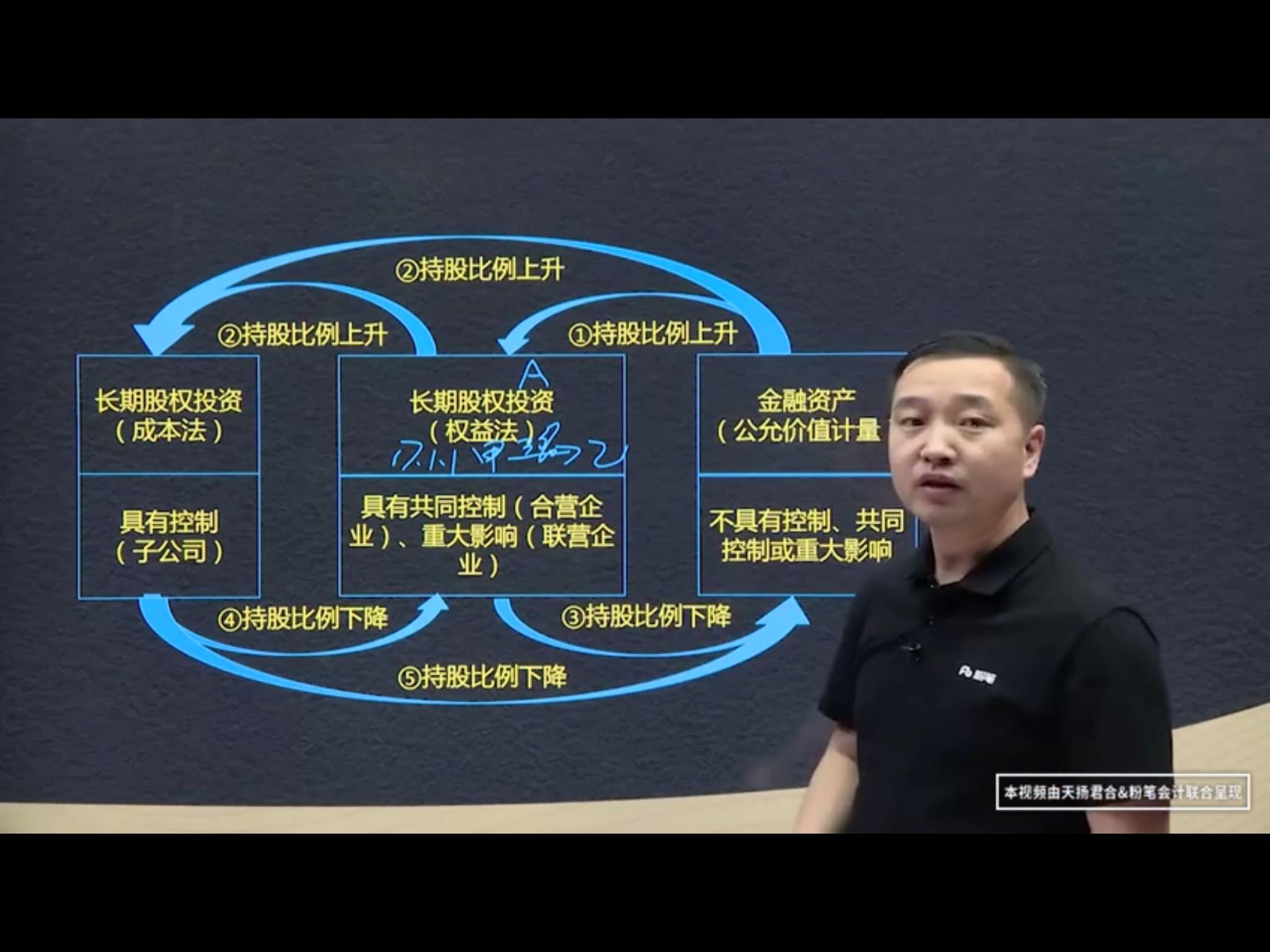

4

成本法--具有控制(子公司)比例最高

?

權益法---具有共同控制(合營企業、重大影響、聯營企業)持股比例下降

金融資產(公允價值計量)----不具有控制、共同控制或重大影響? ? ?持股比例最低

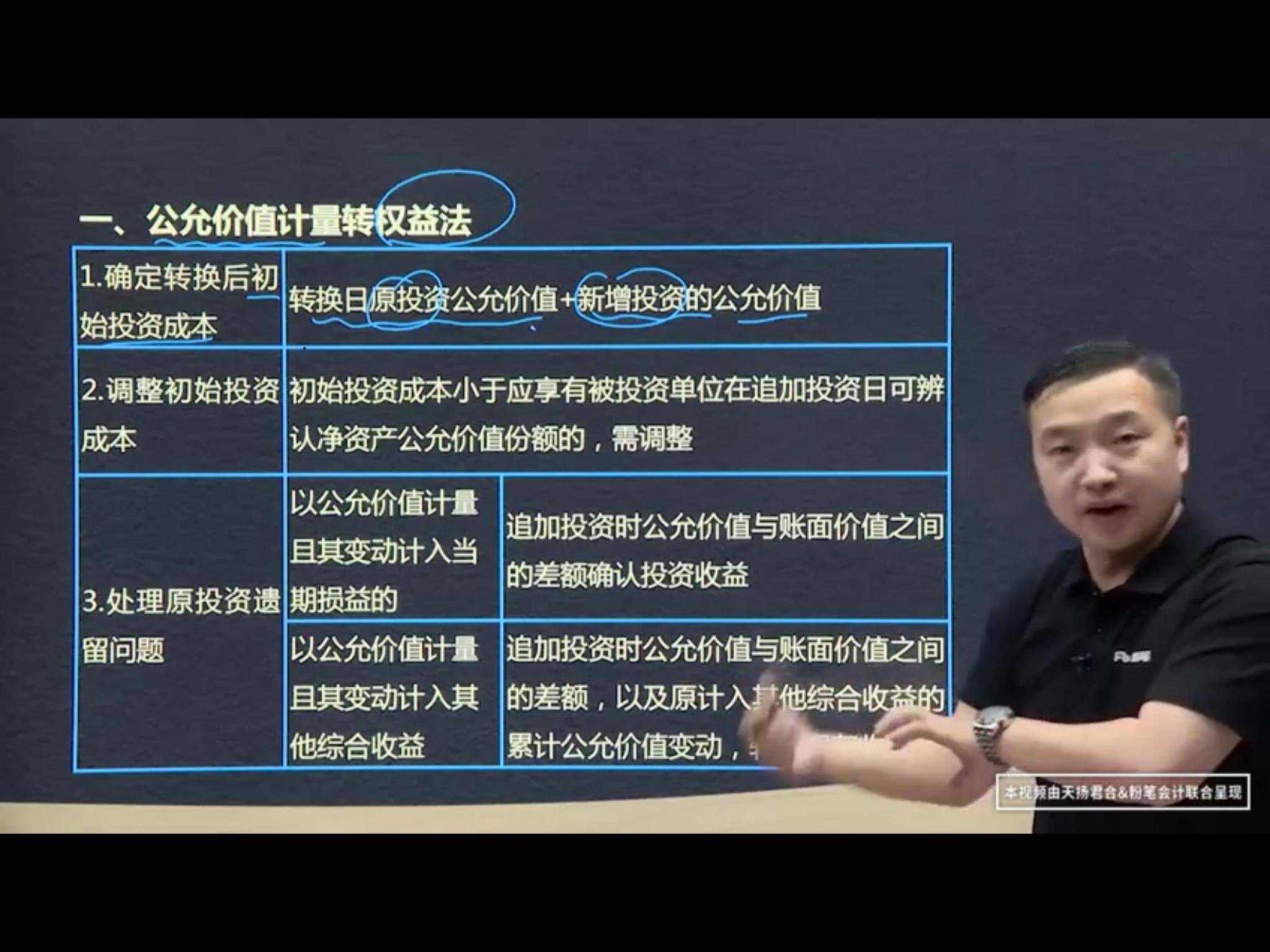

一、公允價值計量轉權益法

金融資產----聯營合營企業(視為兩項交易)

1、確定轉換后初始投資成本

轉換日原投資公允價值+新增投資的公允價值

2、調整初始投資成本

初始投資成本小于應享有被投資單位在追加投資日可辨認凈資產公允價值份額的,需調整

3、處理原投資遺留問題

追加投資時公允價值與賬面價值之間差額確認投資收益。

以及原計入其他綜合收益,轉入留存收益。

借:長期股權投資--投資成本3300

貸:交易性金融資產--成本900

-----公允價值變動損益600

銀行存款? ? 1800

金融資產賬面與公允價值一致,不確認損益。

注意:其他權益工具投資中的將? ? ? 其他綜合收益轉到盈余公積、利潤分配--未分配利潤

三、權益法轉為公允價值計量(視同兩項交易)

1、處置股權部分,按照取得價款與被處置部分長投賬面價值確認處置損益,會計處理:

借:銀行存款

貸:長期股權投資

? ? ? ? 投資收益

2、剩余股權部分,按當日公允價值轉為其他權益工具投資或交易性金融資產,公允價值與賬面價值之間的差額計入投資收益。

借:交易性金融資產

其他權益工具投資

貸:長投(剩余)

投資收益

3、結轉

借:其他綜合收益

? ? ? ? ? ?資本公積--其他資本公積

? ? ? ? ?貸:投資收益

? ? ? ? ? ? ? ? 留存收益

?

?

原權益法:

借:銀行存款?? 3200

?????? 貸:長投??-投資成本? 3900

????????????????????? -損益調整??? 270

????????????-其他綜合收益

-其他權益變動

? 投資收益??? 3

?

其他:

交易性金融資產處置時不結轉公允價值變動損益。

長股投核算方法的轉化1

公允價值計量轉權益法

轉入留存收益

權益法轉為公允價值計量

借:銀行存款

? ? ? 貸:長期股權投資

? ? ? ? ? ? 投資收益

?

借:交易性金融資產

? ? ?其他權益工具投資(轉換日公允價值)

? ? 貸:長期股權投資(剩余投資賬面價值)

? ? ? ? ? ?投資收益(差額)

借:其他綜合收益

? ? ? 資本公積--其他資本公積

? ? ? 貸:投資收益

? ? ? ? ? ? 留存收益

?

Powered by EduSoho v8.0.16 ?2014-2025