逆流交易:無論順流還是逆流內部交易損失如果有確鑿證據表明其實際發生減值的不在予以調整。

提示:構成業務不要考慮未實現內部交易損益

?

?

上年未確認

形成業務?? 產生??現金流等

逆流:投資方全額確認相關的利得或損失

??? 不想內部交易

順流:投資方向聯營、合營企業

投出業務的公允價值??

與賬面的差額? 計入當期損益

?

?

借:投資收益?? 1200

???

?

順流交易

聯營或合營企業向投資方出售業務,投資方應當按照20號準則企業合并相關處理,全額確認相關交易的利得或損失。

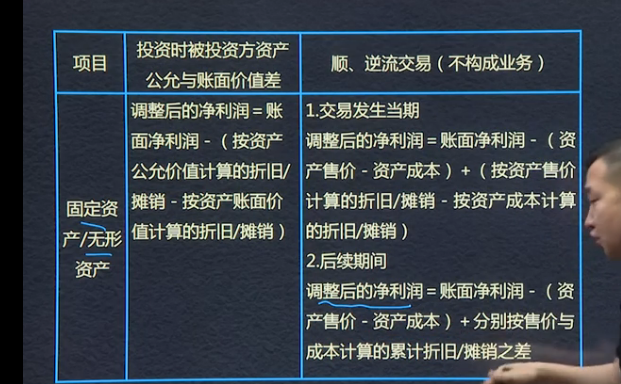

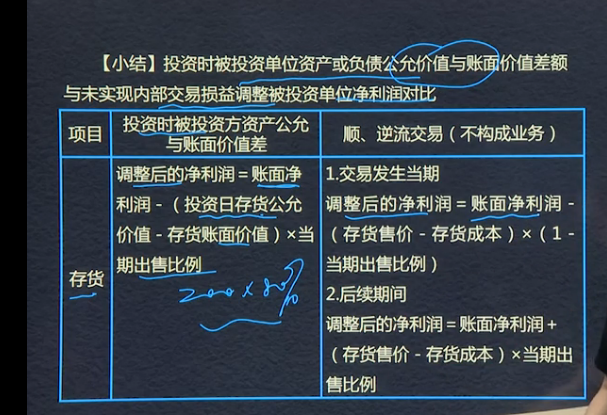

投資時被投資方資產公允與賬面價值差

調整后的凈利潤=賬面凈利潤-(投資日存貨公允價值-存貨賬面價值)*當期出售比例

順,逆流交易(不構成業務)

1.交易發生當期

調整后的凈利潤=賬面凈利潤-(存貨售價-存貨成本)*(1-當期出售比例)

2.后續期間

調整后的凈利潤=賬面凈利潤-(存貨售價-存貨成本)*當期出售比例

被投資單位其他綜合收益變動的處理:

借:長期股權投資--其他綜合收益

? ? ? 貸:其他綜合收益(或相反分錄)

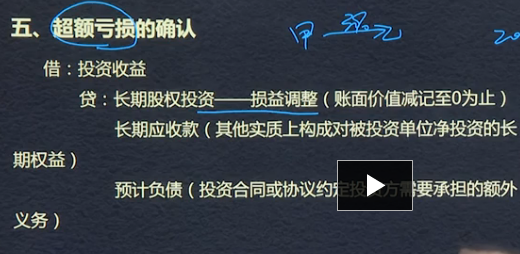

超額虧損的確認:

借:投資收益

? ? ? 貸:長期股權投資--損益調整(賬面價值減計至0為止)

? ? ? ? ? ?長期應收款(其他實質上構成對被投資單位凈投資的長期權益)

? ? ? ? ? ?預計負債(投資合同或協議約定投資方需要承擔的額外義務)

?

?

授課教師

網校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025