????

固定資產的處置會計分錄筆記

1.固定資產轉入清理

借:固定資產清理

???? 累計折舊

? 貸:固定資產

2.發生清理費用

借:固定資產清理

? 貸:銀行存款

???? 應交稅費

3.出售殘料

借:銀行存款

原材料

? 貸:固定資產清理

?????? 應交稅費——應交增值稅

4.保險賠償

借:其他應收款

? 貨:固定資產清理

5.清理凈損益的處理

喪失功能

借:營業外支出——處置非流動資產損失

? 貸:固定資產清理

自然災害等非常正常原因

借:營業外支出——非常損失

? 貸:固定資產清理

出售、轉讓固定資產處置的利得或損失

凈損失

借:資產處置損益

? 貸:固定資產清理

凈收益

借:固定資產清理

? 貸:資產處置損益

- yyyyyyyyyyyyyy

1.生產設備折舊進入到制造費用。

2.確定資產減值時候,要拿賬面價值和未來可收回金額比較(可收回金額要用未來現金流量價值和公允價值減去處置費用二者較高者數來確定)。

3.計提減值準備會計分錄

借:資產價值損失

貸:固定資產減值準備

4.固定資產清理科目不需要記住借貸方,主要根據其對應科目,只有把固定資產清理科目借貸方搞平即可。

?

?

固資報廢毀損的計入營業外收支,出售或轉讓的固定資產計入資產處置損益。

?

?

?

?

固資資產損益=收入-賬面價值(成本-累計折舊-減值準備)-發生的清理費用

?

?

固定資產處置? 完整 典型題

1、該固定資產處于處置狀態

2、該固定資產預期通過使用或處置不能產生經濟利益。

3、特定固定資產棄置費用的現值應計入該資產的成本。

報廢損毀的處置得力或者損失記入營業外收支。

出售轉賬產生的利得或者損失記入資產處置損益

報廢、毀損產生的利得或損失計入營業外收支?

?

出售、轉讓產生的利得或損失計入資產處置損益

固資

1.該固定資產處于處置狀態.

區分處置原因,報廢毀損的計入營業外收支,不影響營業利潤。

出售、轉讓等原因產生的固定資產處置利得計入資產處置損益,影響營業利潤。

固定資產清理貸方余額是有利的,借方余額是清理凈損失。

處置損益不考慮增值稅稅額。

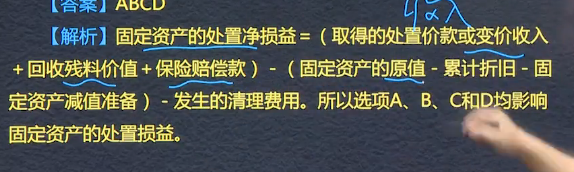

處置凈損益=(取得的處置價款或變價收入+回收殘料價值+保險賠償款)-(固定資產原值-累計折舊-固定資產減值準備)-發生的清理費用。影響固定資產處置損益的有以上因素。

固定資產處置一般通過“固定資產清理”科目核算。

? ? 固定資產終止確認的條件(二者有其一)

? ? 1、該固定資產處于處置狀態

? ? 2、 該固定資產預期通過使用或處置不能產生經濟利益

?

固定資產處置的賬務處理,要區分處置原因,依據處置原因確定計入科目

1、因喪失使用功能或者因自然災害原因導致毀損的計入營業外收支

2、因出售、轉讓處置的計入資產處置損益

3、資產處置損益=處置資產取得的對價-固定資產賬面價值(固定資產原值-固定資產減值準備-累計折舊)-處置稅費

資產處置損益

營業外支出

?

出售、轉讓計入資產處置損益,影響營業利潤和利潤總額

因報廢毀損的計入營業外收支,只對利潤總額有影響,對營業利潤無影響

固定資產處置損益

固定資產年末減值測試——按照賬面價值與可變現凈值比較,其中可變現凈值應當為未來現金流量現值和公允價值減去處置費用后的凈額孰高確認。

固定資產的處置

包括出售,轉讓 報廢和毀損,對外投資,非貨幣性資產交換,債務重組等。使用"固定資產清理"科目

固定資產終止確認:

1.固定資產處于 處置狀態

2.固定資產預期通過使用或處置不能產生經濟利益。

固定資產的處置凈損益=(取得的處置價款或變價收入+回收殘料價值+保險賠償款)-(固定資產的原值-累計折舊-固定資產減值準備)-發生的清理費用

?

授課教師

網校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025