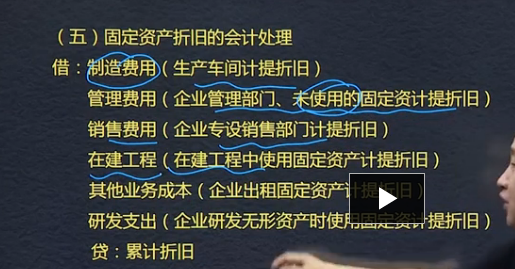

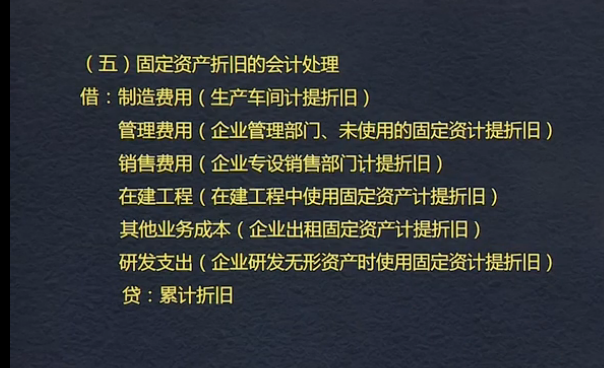

應計折舊額指誚當計提折舊的固定資產原價扣除其預計殘值后,扣除計提減值準備(如有)累計金額 。

固定資產折舊方法

1.年限平均法(直線法)

年折舊率=(1-預計凈殘值)/預計使用壽命(年)*100%月折舊率=年折舊率/12

月折舊額=固定資產原價*月折舊率

2.工作量法

單位工作量折舊額=固定資產原價*(1-預計凈殘值率)/預計總工作量

某項固定資產月折舊額=該項固定資產當月工作量*單位工作量折舊額

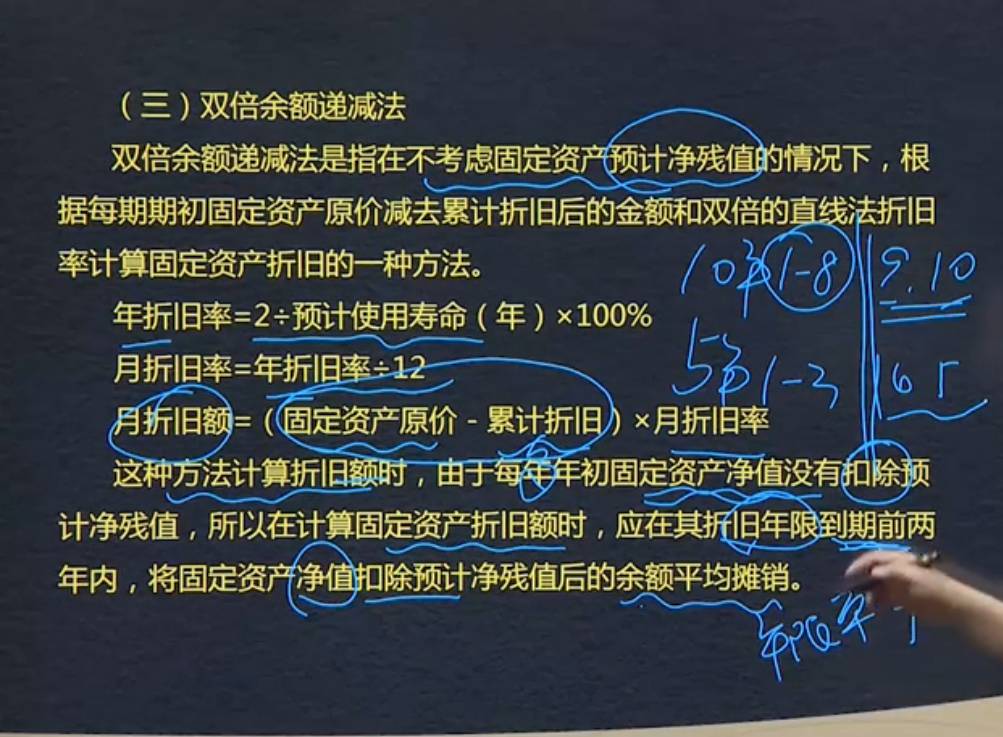

3.雙倍余額遞減法

年折舊率=2/預計使用壽命(年)*100%

月折舊率=年折舊率/12

月折舊額=(固定資產原價-累計折舊)*月折舊率

4.年數總和法

年折舊率=尚可使用壽命/預計使用壽命的年數總和*100%

月折舊率=年折舊率/12

月折舊額=(固定資產原價-預計凈殘值)*月折舊率

當月增加固定資產,次月起計提折舊;

當月減少固定資產,次月起不計提折舊。