存在棄置費用的固定資產

特殊行業,企業應當將棄置費用的現值計入相關固定資產的成本,同時確認負債。

履行棄置義務可能會發生金額變動。

(1)預計負債減少,以該固定資產賬面價值為限扣減固定資產成本。減少額超過該固定資產成本,超出部分確認當期損益。

(2)預計負債增加,增加該固定資產成本。

存在棄置費用的固定資產

特殊行業,企業應當將棄置費用的現值計入相關固定資產的成本,同時確認負債。

履行棄置義務可能會發生金額變動。

(1)預計負債減少,以該固定資產賬面價值為限扣減固定資產成本。減少額超過該固定資產成本,超出部分確認當期損益。

(2)預計負債增加,增加該固定資產成本。

1、棄置費用:油氣資產、核電站核設施等的棄置核恢復環境義務。

2、按照棄置費用現值計入相關油氣資產成本。

3、在固定資產或油氣資產的使用壽命內,按照預計負債的攤余成本和實際利率計算確定利息費用,在發生時計入財務費用。

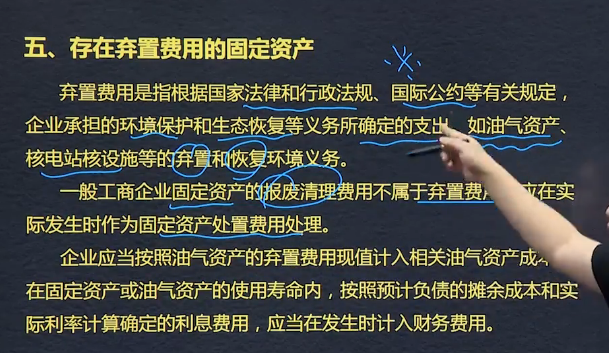

企業應當按照油氣資產的棄置費用現值計入相關油氣資產成本;在固定資產或油氣資產的使用壽命內,按照預計負債的攤余成本和實際利率計算確定的利息費用,應當在發生時計入財務費用。

例子:假定一個核電站(50年后)使用壽命終結,可能需要花20億環境恢復費用,20億(終值)相當于現在的6.5億(現值),6.5億存入銀行,假定50年后變成20億。假定核電站的建造資產為25億,再加上棄置費用的現值(6.5億),固定資產的整體入賬價值為25+6.5=31.5億。以31.5億為基礎就行后期的計提、折舊。

假定實際利率是10%,第一年初是6.5億乘以10%,得0.65億(財務費用),第一年末的時候,這項負債的攤余成本為6.5+0.65=7.15億。

第二年初7.15億,第二年末7.15*10%=0.715億,第二年末負債的攤余成本為7.15+0.715=7.865億.之后每年按照此法一直累加,直到第50年正好得20億。

入賬處理:

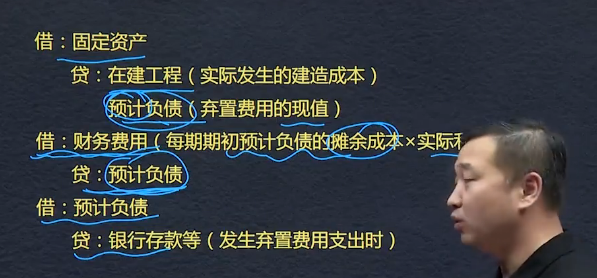

借:固定資產 ? 貸:1.在建工程(實際發生的建造成本) ?2.預計負債(棄置費用的現值)

借:財務費用(每期期初預計負債的攤余成本*實際利率) ? ? 貸:預計負債

借:預計負債 ? ? 貸:銀行存款等(發生棄置費用支出時)

例題:2017年1月1日,核電站建造成本2500000萬元,預計使用40年,棄置費用250000萬元,折現率為10%。已知:(P/F,10%,40)=0.0221

賬務處理為:(1)2017年1月1日,棄置費用的現值=250000*(P/F,10%,40)=250000*0.0221=5525(萬元)

固定資產的成本=2500000+5525=2505525(萬元)

借:固定資產 ??2505525(萬元)

? ? 貸:在建工程 ? 2500000(萬元) ? ?預計負債5525(萬元)

(2)計算第一年應分攤的利息費用=5525萬元*10%=552.5萬元

借:財務費用 ? 552.5萬元 ? 貸:預計負債 ?552.5萬元

第二年:5525*(1+10%)*10%

第三年:5525*(1+10%)2次方*10%

第四年:5525*(1+10%)3次方*10%

之后以此類推

【提示4】解釋公告第6號:由于技術進步、法律要求或市場環境變化等原因,特定固定資產的履行棄置義務可能會發生支出金額、預計棄置時點、折現率等的變動,從而引起原確認的預計負債的變動。此時,應按照以下原則調整該固定資產的成本:

(1)對于預計負債的減少,以該固定資產賬面價值為限扣減固定資產成本。如果預計負債的減少額超過該固定資產賬面價值,超出部分確認為當期損益。

(2)對于預計負債的增加,增加該固定資產的成本。按照上述原則調整的固定資產,在資產剩余使用年限內計提折舊。一旦該固定資產的使用壽命結束,預計負債的所有后續變動應在發生時確認為損益。

例:假定用了4年250億變為180億,累計棄置費用為2億,由于技術進步導致棄置費用減少1.5億,之后就沖減固定資產的賬面價值180-1.5=178.5億,如果沖減價值超過賬面價值180億,則直接沖減為零,不能沖減為負數。超出部分計入當期損益(假如185沖減180,5為當期損益)

增加的:原計劃使用壽命40年,到37年就結束了,但到了40年才計算相關的費用,從38年開始產生的費用都計入當期損益。

成本250w 40年

棄置費用250000,折現10%

棄置費用的現值Pv=250000*(P/F,10%,40)=25*0.0221=5525w

5525w*10%=552.5w

借:固定資產-核電站反應堆 2 505 525w

貸:在建工程 2 500 000w

棄置費用 5 525w

第一年財務費用

借:財務費用 552.5w

貸:預計負債 552.5w

第二年6077.5w*10%=607.75w

借:財務費用 607.75w

貸:預計負債 607.75w

40年

借:gu'di250000

貸:

?

接受固定資產:實收資本,資本公積

存在棄置費用的固定資產:棄置費用現值計入固定資產成本:借:固定資產,貸:在建工程,預計負債(棄置費用的現值)借:財務費用,貸:預計負債。

棄置義務導致預計負債減少:以固定資產賬面價值為限,扣減固定資產成本;預計負債的減少金額超過固定資產賬面價值的,超出部分確認為當期損益。

棄置義務導致預計負債增加的,增加固定資產成本,在剩余使用期限內計提折舊。

?

使用壽命結束,預計負債的后續變動在發生時確認為損益。

?

租金 每年都一樣

?

棄置費用:油氣資產、核電站核設施等的棄置和恢復環境義務

?

?

油氣資產:?? 50年后壽命終結,20億棄置費用

?

20億現值6.5億?????????,這6.5億組程油氣資產的成本

?

確認.6.5億的負債(預計負債),期初攤余成本?

? 利息收入?? -0..65億?

第二年7.15*0.1

借:固定資產

????? 貸:在建工程(實際發生的建造成本)

???????????? 預計負債(棄置費用的現值)

借:財務費用(每期期初的攤余成本*實際利率)

???? 貸:預計負債

?

借:預計負債

???

?

?

?

?

棄置費用確認為預計負債(現值

棄置費用:承擔環境保護和生態恢復等義務所確定的在支出。支出巨大的。

報廢清理費用不屬于棄置費用,、

油氣資產的棄置費用現值計入相關油氣資產成本。在固定資產或油氣資產的使用壽命內,按照預計負債的攤余成本和實際利率計算確定的利息費用,應當在發生時計入財務費用。

借:固定資產

貸:在建工程

預計負債(棄置費用的現值)預計棄置費用*現值系數

借:財務費用

貸:預計負債(每期期初預計負債的攤余成本*實際利率)

第二年確定利息費用

棄置費用現值*(1+實際利率)*實際利率

借:預計負債

貸:銀行存款等(發生棄置費用時)

棄置費用——企業承擔的環境保護和生態恢復等義務所確定的支出。

企業應當按照尤其資源的棄置費用限制計入相關油氣資產成本;在固定資產或油氣資源的使用壽命內,按照預計負債的攤余成本和實際利率計算所確定的利息費用,應當在發生時計入財務費用

棄置費用是指根據國家法律和行政法規、國際,國際公約等有關規定,企業承擔的環境保護和生態恢復等義務所確定的支出。如油氣資產、核電站核設施等的棄置和恢復環境等義務。一般工商企業固定資產的報廢清理費用不屬于棄置費用,應在實際發生時作為固定資產處置費用處理。

棄置費用是指根據國家和行政法規,國際公約等有關規定,企業承擔的環境保護和生態恢復等義務所確定的支出。如油氣資產,核電站核設施等的棄置和恢復環境義務。

固定資產入賬成本=建造成本+棄置費用(現值)

一般工商企業固定資產的報廢清理費用不屬于棄置費用,為處置費用

棄置費用現值計入成本,按照預計負債的攤余成本和實際利率計算利息費用,在實際發生時計入財務費用

預計負債=本利和

固定資產的初始計量3

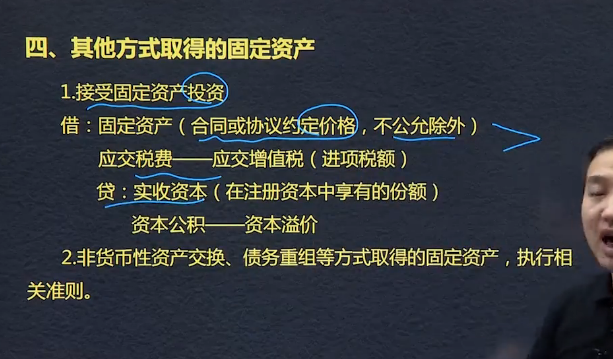

其他方式取得的固定資產

1.接受固定資產投入:

借:固定資產(合同協議約定價格,不公允除外)

? ? ? 應交稅費——應交增值稅(進項稅額)

? ? ? 貸:實收資本(在注冊資本中享有的份額)

? ? ? ? ? ?資本公積——資本溢價

2.非貨幣性資產交換,債務重組等方式取得的固定資產,債務重組等方式取得的固定資產,執行相關準則。

存在棄置費用的固定資產

棄置費用是指根據國家法律和行政法規,國際公約等有關規定,企業承擔的環境保護和生態恢復等義務所確定的支出。如油氣資產,核電站核設施等的棄置和恢復環境義務。

借:固定資產

? ? ?貸:在建工程(實際發生的建造成本)

? ? ? ? ? 預計負債(棄置費用的現值)

?借:財務費用(每期期初預計負債的攤余成本*實際利率)

? ? ? 貸:預計負債

借:預計負債

? ? ?貸:銀行存款等(發生棄置費用支出時)

?

Powered by EduSoho v8.0.16 ?2014-2025