多次交易分步處置喪失控制權的,若屬于一攬子交易,則將每一次交易中處置加寬與對應處置部分的賬面價值差額先計入其他綜合收益,到喪失控制權時再一并轉入當期損益。

因其他投資方對子公司投資導致股權稀釋,由成本法轉為權益法,需要按比例調整長期股權投資賬面價值,計入當期損益的金額=(原賬面價值/原持股比例+原子公司因增資擴股而增加的凈資產)*新持股比例-原長期股權投資賬面價值。

借:長期股權投資

? ?貸:投資收益 (或相反分錄)

?

?

資產處置損益

營業外支出

?

交易性金融資產處置時不結轉公允價值變動損益。

wwfewf rerw

3替換固定資產部件時

借:銀行存款、營業外支出

貸:在建工程

?

提示一、融資租入固定資產發生的固定資產后續支出,比照上述原則處理,

提示二、經營租入固定資產發生的改良支出,應通過“長期待攤費用”科目核算,并在剩余租賃期與租賃資產尚可使用年限兩者中較短的期間內,采用合理的方法進行攤銷。

資產:很可能

?? ? ? ? 成本、價值可靠計量??

負債:現實義務

? ? ? ? ? ?注:潛在義務不能確認

? ? ? ? ? ?

聯營或合營企業向投資方出售業務,投資方應當按照20號準則企業合并相關處理,全額確認相關交易的利得或損失。

在建工程與工程物資的區別,在建工程運抵現場,工程物資到達庫房

1.會計要素:資產---資金占用

?????????????????? 負債?? 所有者權益----資金來源

?????????????????? 資金占用=資金來源

????????????????? ?財務狀況-資產負債表

?????????????? ?? ?經營成果-利潤表

2.企業擁有的一項經濟資源,即使沒有發生實際成本或發生的實際成本很小,但如果公允價值能夠可靠計量,也應認為符合資產能夠可靠計量的確認條件。

3.賬面余額?? 賬面凈值?? 賬面價值

賬面凈值=賬面余額(成本)-折舊

賬面價值=賬面凈值-減值

?????????????=賬面余額(成本)-折舊-減值

?

?

?

?

?

?

棄置費用是指根據國家法律和行政法規、國際,國際公約等有關規定,企業承擔的環境保護和生態恢復等義務所確定的支出。如油氣資產、核電站核設施等的棄置和恢復環境等義務。一般工商企業固定資產的報廢清理費用不屬于棄置費用,應在實際發生時作為固定資產處置費用處理。

無形資產的后續計量

使用壽命有限的無形資產,應在其預計的使用壽命內采用系統合理的方法應攤銷金額進行攤銷;

使用壽命不確定的無形資產不攤銷,每期末進行減值測試。(固定資產只有在發生減值跡象才進行減值測試)

?

無形資產賬面價值=無形資產原價-累計攤銷-累計折舊

除特殊情況外,無形資產的殘值一般為零。

無形資產當月增加當月攤銷,當月減少,當月不攤銷。

一般用直線法和生產總量法

自用的:

借:管理費用,制造費用,研發支出,在建工程等

? ? 貸:累計攤銷

出租的:

借:其他業務成本

? ? ?貸:累計攤銷

每年年末對使用壽命有限的無形資產的使用壽命進行復核。

使用壽命不確定的無形資產:

1.持有期間內不需要攤銷

2.至少在每個期末進行減值準備,發生減值時:

借:資產減值損失

? ? ?貸:無形資產減值準備

無形資產減值準備一經計提,持有期間不能轉回。

攤銷方法變更屬于會計估計變更。

內部研究開發支出的確認和計量

研究階段:

為獲取新的技術和知識等進行的有計劃的調查

特點:計劃性和探索性。

開發階段:

在進行商業性生產或使用前,將研究成果或其他知識應用于某項計劃或設計,以生產出新的或具有實質性改進的材料,裝置,產品等。

特點:

1.具有針對性

2.形成成果的可能性很大

無法區分研究還是開發階段的,在發生時計入當期損益(管理費用)

內部研究開發費用的賬務處理

歸集研發支出時:

借:研發支出--資本化支出

? ? ? ? ? ? ? ? ? ?--費用化支出

? ? 貸:原材料

? ? ? ? ? 銀行存款

? ? ? ? ? 應付職工薪酬等

結轉研發支出:

費用化支出每期期末結轉:

借:管理費用

? ? ? 貸:研發支出--費用化支出

資本化支出達到預定用途時結轉:

借:無形資產

? ? ?貸:研發支出--資本化支出(余額計入資產負債表中的開發支出)

?

?? ??

?

出包方式建造固定資產=必要支出構成+建筑工程支出+安裝工程支出+需分攤計入各固定資產價值的待攤支出

待攤支出分攤率=累計發生的待攤支出\(建筑工程支出+安裝工程支出)*100%

應分配的待攤支出=(建筑工程支出+安裝工程支出)*待攤支出分攤率

?

經營租賃方式的可以做為固定資產,融資租賃的不可做為固定資產。

1.實質重于形式:將融資租入的生產設備確認為本企業的資產

2.謹慎性:不應高估資產或收益、不應低估負債或費用

3.謹慎性應用:(1)計提資產減值準備(應收賬款、應收票據、其他應收款、無形資產計提減值準備、存貨計提存貨跌價準備)

???????????????????????(2)預計負債

???????????????????????(3)固定資產加速折舊???

????????????????????????(4)附或有條件的債務重組中,債權人不確認或有應收金額

(5)確認遞延所得稅資產和遞延所得稅負債

4.及時性:不得提前或延后,及時收集、處理、傳遞會計信息。

5.小結

(1)可靠性:不根據虛構、沒發生或尚未發生的事項核算

(2)相關性:提供的會計信息應當與決策需要相關

(3)可理解性:會計信息應清晰明了,易于理解

(4)可比性:同一企業不同時期可比、不同企業相同會計期間可比

(5)實質重于形式:注重經濟實質,而不局限于法律實質

(6)重要性:依項目性質和金額大小判斷的交易或事項的重要程度

(7)謹慎性:不應高估資產或者收益、低估負債或者費用、不設置秘密準備

(8)及時性:及時確認、計量和報告,不得提前或延后

例題考點:

相關性:將處置固定資產產生的凈損失計入資產處置損益

可靠性:對不存在標的資產的虧損合同確認預計負債

重要性:企業應當根據其中所處環境和實際情況從下面性質和金額大小兩個方面判斷會計信息的重要性。(不是可靠性)

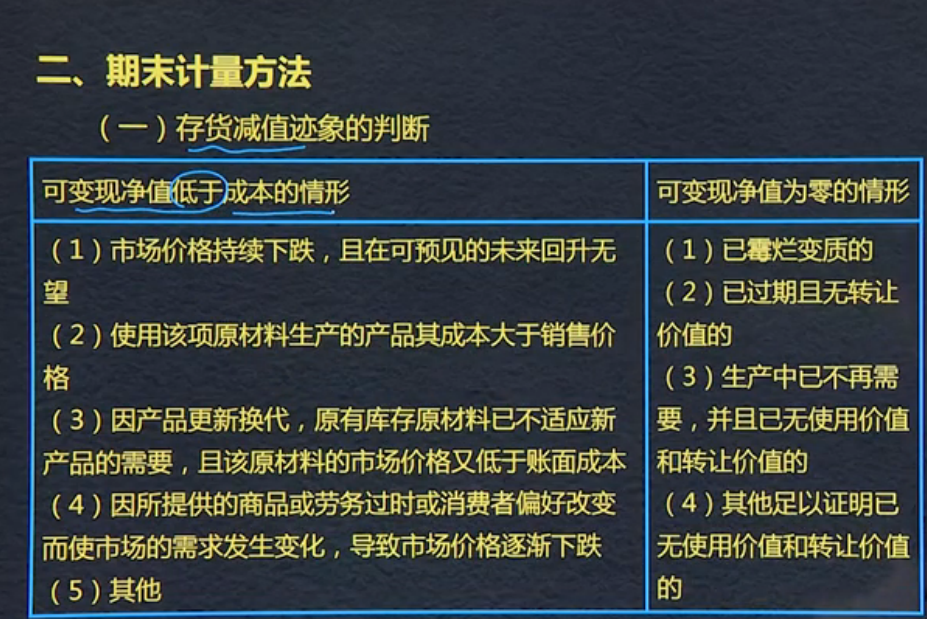

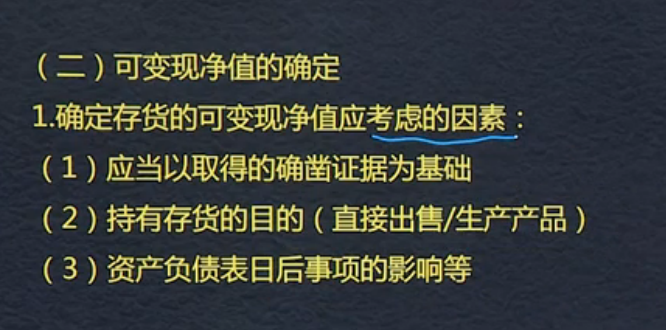

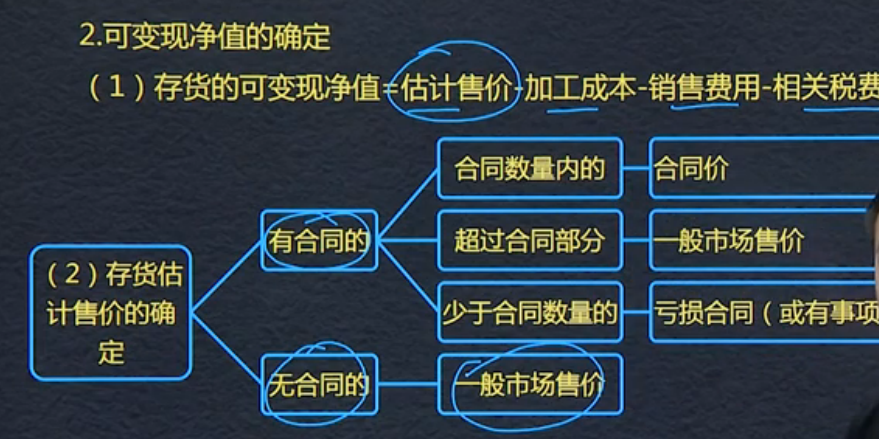

存貨可變現凈值,要確定目的,若直接出售,可變現凈值與材料成本孰低。若用于生產,要以生產的產成品成本與可變現凈值比較。

外購固定資產:購入需要安裝的,

借:在建工程

? ? ? ?應交稅費--應交增值稅(進項稅額)

? ? ? ?貸:銀行存款

借:在建工程

? ? ? ? 應交稅費--應交增值稅(進項稅額)

? ? ? ? ?貸:原材料、應付職工薪酬等

借:固定資產(達到預定可使用狀態)

? ? ? ?貸:在建工程

?

自建固定資產成本=工程用物資成本+人工成本+繳納的相關稅費+應予資本化的借款費用+應分攤的間接費用等

授課教師

網校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025