公允價值模式:

非轉投

公允大于賬面,差額進入其他綜合收益,投房處置時其他綜合收益可以進入損益。

公允小于賬面,差額計入公允價值變動損益

投轉非,差額都計入公允價值變動損益

非投轉投,公允價值大于賬面價值,差額計入其他綜合收益,不能計入公允價值變動損益。轉換損失可以計入損益。

投資性房地產的轉換形式及轉換日

原則:

有確鑿證據表明用途發生改變,才能轉換

確鑿證據包括董事會或類似機構作出書面決議或用途實際發生改變。

投資性房地產轉自用房地產(達到自用狀態日期)

自用存貨或建筑物轉投資性房地產(租賃期開始日)

自用土地使用權改為賺取租金或則本增值(停止自用后確定改用途的日期)

投資性房地產重新開發用于對外出售(書面決議日期,必須晚于租期屆滿日)

成本模式下的轉換:

原則:在成本模式下,應當將房地產轉換前的賬面價值作為轉換后的入賬價值

無形資產,作為存貨的"開發產品"參照固定資產處理

在成本模式下,都是相應賬戶的對應結轉,不確認損益。

形式上余額互轉,實質上價值互轉。

?

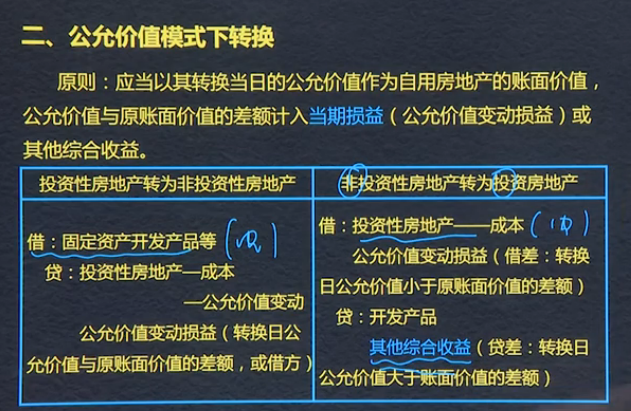

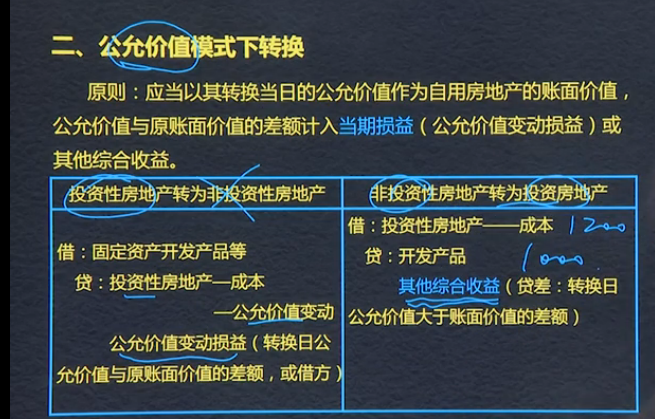

公允價值模式下轉換

原則:應當以其轉換當日的公允價值作為自用房地產的賬面價值,公允價值與原賬面價值的差額計入當期損益(公允價值變動損益)或其他綜合收益。

投資性房地產轉為非投資性房地產:

借:固定資產開發產品等

? ? ?貸:投資性房地產-成本

? ? ? ? ? ? ? ? ? ? ? ? ? ?-公允價值變動

? ? ? ? ? 公允價值變動損益(轉換日公允價值與原賬面價值的差額,或借方)

?

非投資性房地產轉為投資性房地產

借:投資性房地產--成本

? ? ?公允價值變動損益(借差:轉換日公允價值小于原賬面價值的差額)

? ? 貸:開發產品

借:投資性房地產--成本

? ? ?貸:開發產品

? ? ? ? ?其他綜合收益(貸差;轉換日公允價值大于賬面價值的差額)

?

?

?

授課教師

網校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025