1、房地產(chǎn)清算可扣除項(xiàng)目:

銷售已裝修房屋的,裝修費(fèi)可以扣除;

回遷戶支付給房地產(chǎn)開(kāi)發(fā)企業(yè)的補(bǔ)差價(jià),應(yīng)抵減拆遷補(bǔ)償費(fèi)扣除項(xiàng)目的金額

2、免收租金期間由產(chǎn)權(quán)所有人從價(jià)計(jì)征房產(chǎn)稅。

3、企業(yè)辦的學(xué)校用地、名勝古跡供公共參觀游覽用地

4、人均耕地低于0.5畝的地區(qū),省、自治區(qū)、直轄市政府可以適當(dāng)提高適用稅額,但“提高的部分”不得超過(guò)當(dāng)?shù)匾?guī)定稅額標(biāo)準(zhǔn)的“50%”

? ? ?占用養(yǎng)殖水面從事非農(nóng)業(yè)建設(shè)的,適用稅額可以適當(dāng)降低,但降低的部分不得超過(guò)5%

? ? 應(yīng)稅土地面積,包括經(jīng)批準(zhǔn)占用面積和未批準(zhǔn)占用面積

? ?免征耕地占用稅后納稅人改變?cè)瓚?zhàn)地用途的,應(yīng)補(bǔ)繳稅款,補(bǔ)繳稅款按實(shí)際占用耕地面積和改變用途時(shí)當(dāng)?shù)剡m用稅額計(jì)算

? ? 適用稅額是指省、自治區(qū)、直轄市人民代表大會(huì)常務(wù)委員會(huì)決定的應(yīng)稅土地所在地“縣級(jí)”行政區(qū)的現(xiàn)行適用稅額

5、進(jìn)口關(guān)稅是關(guān)稅中最重要的一種征稅形式

6、進(jìn)口貨物中,實(shí)行從價(jià)+從量復(fù)合計(jì)征關(guān)稅的有廣播用錄像機(jī)、放像機(jī)、攝像機(jī)等

7、生態(tài)環(huán)境主管部門(mén)負(fù)責(zé)應(yīng)稅污染物監(jiān)測(cè)管理,制定和完善污染物監(jiān)測(cè)規(guī)范。稅務(wù)機(jī)關(guān)應(yīng)當(dāng)依據(jù)生態(tài)環(huán)境主管部門(mén)交送的排污單位信息進(jìn)行納稅人識(shí)別。

8、根據(jù)企業(yè)所得稅規(guī)定:職工食堂人員工資屬于職工福利費(fèi)

9、計(jì)征房產(chǎn)稅的原值包括電梯、升降機(jī)、電力、電訊、電纜導(dǎo)線。

10、納稅人既欠繳增值稅,又有增值稅留抵稅額的,允許以留抵稅額抵減增值稅欠稅金額,抵繳的欠稅包含呆賬稅金及欠稅滯納金。

? ?抵減欠稅時(shí),應(yīng)按欠稅發(fā)生逐筆抵扣,先發(fā)生的先抵扣。

11、企業(yè)從其關(guān)聯(lián)方接受的債權(quán)性投資與權(quán)益性投資的比例超過(guò)規(guī)定標(biāo)準(zhǔn)而發(fā)生的利息支出,不得在計(jì)算應(yīng)納稅所得額是扣除

12、經(jīng)濟(jì)發(fā)達(dá)地區(qū),城鎮(zhèn)土地使用稅的適用稅率可以適當(dāng)提高,但需報(bào)財(cái)政部批準(zhǔn)

13、本期發(fā)生的未彌補(bǔ)虧損可以在未來(lái)五年內(nèi)稅前扣除,會(huì)減少未來(lái)期間的應(yīng)納稅所得額,因此未彌補(bǔ)虧損屬于可抵扣暫時(shí)性差異,此外,未彌補(bǔ)虧損會(huì)影響損益,所以需要確認(rèn)遞延所得稅資產(chǎn),對(duì)應(yīng)科目是所得稅費(fèi)用

14、承攬合同,按照支付報(bào)酬的千分之0.3計(jì)算繳納印花稅

財(cái)產(chǎn)保險(xiǎn)合同按照支付保險(xiǎn)費(fèi)的千分之一計(jì)算繳納印花稅

15、納稅信用信息不包括納稅人關(guān)聯(lián)方信息

16、以勞務(wù)或者其他形式為報(bào)酬抵付房租收入的,應(yīng)根據(jù)當(dāng)?shù)赝惙慨a(chǎn)的租金水平,確定租金標(biāo)準(zhǔn),一句相應(yīng)的稅率計(jì)征房產(chǎn)稅

17、通過(guò)轉(zhuǎn)移定價(jià)或其他方式減少計(jì)稅依據(jù)的,稅務(wù)機(jī)關(guān)有權(quán)調(diào)整,體現(xiàn)的是實(shí)質(zhì)性課稅原則

18、外籍個(gè)人從外商投資企業(yè)取得的股息、紅利所得免征個(gè)人所得稅

19、進(jìn)口貨物到達(dá)前,經(jīng)海關(guān)核準(zhǔn)先行申報(bào)的,應(yīng)當(dāng)適用裝載該貨物的運(yùn)輸工具申報(bào)進(jìn)境之日實(shí)施的稅率

? ? ?租賃進(jìn)口貨物分期繳納稅款的,應(yīng)當(dāng)使用海關(guān)接受申報(bào)辦理納稅手續(xù)之日實(shí)施的稅率

20、機(jī)場(chǎng)飛行區(qū)用地,場(chǎng)外道路用地,免征城鎮(zhèn)土地使用稅

? ?在機(jī)場(chǎng)道路中,場(chǎng)內(nèi)道路用地依照規(guī)定征收城鎮(zhèn)土地使用稅

21、關(guān)稅對(duì)無(wú)形物品不征稅

? ? ? ?關(guān)稅是單一環(huán)節(jié)的價(jià)外稅

22、納稅人購(gòu)置新建商品房的,自房屋交付使用之次月計(jì)征城鎮(zhèn)土地使用稅

23、產(chǎn)權(quán)所有人不在房屋所在地的,由房產(chǎn)代管人或者使用人繳納房產(chǎn)稅

? ?產(chǎn)權(quán)屬于國(guó)家的,由經(jīng)營(yíng)管理單位繳納房產(chǎn)稅

24、混合銷售行為按主要經(jīng)營(yíng)項(xiàng)目計(jì)征

25、從事房地產(chǎn)開(kāi)發(fā)的納稅人可按照取得土地使用權(quán)所支付的金額和房地產(chǎn)開(kāi)發(fā)成本中的金額之和,加急20%扣除

26、投資方取得被投資企業(yè)的股權(quán)計(jì)稅基礎(chǔ),以非貨幣資產(chǎn)的原計(jì)稅成本計(jì)稅基礎(chǔ),加上每年確認(rèn)的非貨幣性資產(chǎn)轉(zhuǎn)讓所得,逐年調(diào)整

27、對(duì)應(yīng)進(jìn)行土地增值稅清算的項(xiàng)目,納稅人應(yīng)當(dāng)在滿足條件之日起90日內(nèi)到主管稅務(wù)機(jī)關(guān)辦理清算手續(xù)

28、裝載機(jī)不屬于應(yīng)稅車輛,不繳納車輛購(gòu)置稅

29、城市洗車行業(yè)排放污水不屬于環(huán)境保護(hù)稅征稅范圍中的水污染

30、農(nóng)業(yè)生產(chǎn)(不包括規(guī)模化養(yǎng)殖)排放應(yīng)稅污染物的,免征環(huán)保稅

31、無(wú)形資產(chǎn)攤銷年限不得低于10年

32、符合容缺即時(shí)辦理?xiàng)l件的納稅人,在辦理稅務(wù)注銷時(shí),資料齊全的,稅務(wù)部門(mén)即時(shí)出具清稅文書(shū),若資料不齊全,可在作出承諾后,稅務(wù)部門(mén)即時(shí)出具清稅文書(shū)。

33、房屋出租的,出租人為房產(chǎn)稅的納稅人

34、創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式直接投資于初創(chuàng)科技型企業(yè)滿2年的,可以按照其投資額的70%在股權(quán)持有滿2年的當(dāng)年抵扣該創(chuàng)業(yè)投資企業(yè)的應(yīng)納稅所得額,當(dāng)年不抵扣的,可以在以后納稅年度結(jié)轉(zhuǎn)抵扣。

35、機(jī)動(dòng)車排放應(yīng)稅污染物的,暫免征收環(huán)境保護(hù)稅

36、軍事設(shè)施占用耕地的免征耕地占用稅

? ? ? ?農(nóng)村居民在規(guī)定用地標(biāo)準(zhǔn)以內(nèi)占用耕地新建自用住宅,按照當(dāng)?shù)剡m用稅額減半征收耕地占用稅

36、納稅人提供租賃服務(wù)采取預(yù)收款方式的,其納稅義務(wù)發(fā)生時(shí)間為收到預(yù)收款的當(dāng)天

? ? ?采取預(yù)售貨款方式銷售貨物,為貨物發(fā)出的當(dāng)天

37、提前退休發(fā)放的一次性補(bǔ)貼,不屬于免稅的離退休工資收入,按照工資薪金項(xiàng)目征收個(gè)人所得稅

38、已預(yù)繳稅額大于匯算應(yīng)納稅額且申請(qǐng)退稅的,不需要辦理匯算清繳

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

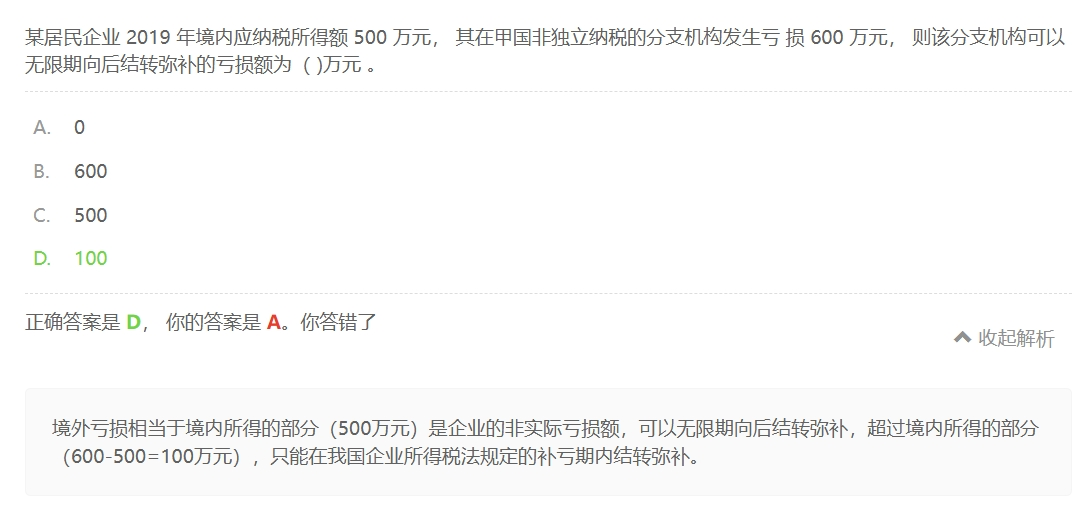

這道題的答案和解析相互矛盾,500萬(wàn)是企業(yè)的非實(shí)際虧損,可以無(wú)限期向后結(jié)轉(zhuǎn)彌補(bǔ),應(yīng)該選擇C答案(500)才對(duì)

這道題的答案和解析相互矛盾,500萬(wàn)是企業(yè)的非實(shí)際虧損,可以無(wú)限期向后結(jié)轉(zhuǎn)彌補(bǔ),應(yīng)該選擇C答案(500)才對(duì)擊這里給我發(fā)消息")