1、固定成本:約束性成本(不能通過管理決策減少)對應的為酌量性固定成本;

2、變動成本:技術性變動成本(與產量有明確的)、酌量性變動成本(可以通過管理決策來改變)

3、混合成本:半變動成本-初始成本的基礎上隨業務量正比例增長的成本;階梯式成本-總額隨業務量呈階梯式增長的成本(半固定成本或步增成本);延期成本一定業務量范圍內總額保持穩定,超出特定業務量則開始隨業務量比例增長的成本;非線性成本-變化率變動的成本

1、固定成本:約束性成本(不能通過管理決策減少)對應的為酌量性固定成本;

2、變動成本:技術性變動成本(與產量有明確的)、酌量性變動成本(可以通過管理決策來改變)

3、混合成本:半變動成本-初始成本的基礎上隨業務量正比例增長的成本;階梯式成本-總額隨業務量呈階梯式增長的成本(半固定成本或步增成本);延期成本一定業務量范圍內總額保持穩定,超出特定業務量則開始隨業務量比例增長的成本;非線性成本-變化率變動的成本

1、成本管理領域管理會計工具方法:目標成本法、標準成本法、變動成本法、作業成本法;(成本管理會計工具方法與預算管理的區別)

2、營運管理領域應用的管理會計工具方法一般包括:本量利分析、敏感性分析、邊際分析、內部轉移定價、多維度盈利能力分析;

3、投融資管理領域應用的工具方法:貼現現金流法、項目管理、情景分析、約束資源優化;

4、績效管理領域應用的管理會計工具方法:關鍵績效指標法、經濟增加值法、平衡計分卡法、績效淋柱模型;

5、風險管理領域應用的工具方法:風險矩陣、風險清單、

管理會計

?

15

21

1

管理會計:企業的經營管理。

2:標準成本中心與費用成本中心的特點。

4

5

10

13

14

15:成本費用支出責任歸屬 的三原則

16:允許使用不同的風險調整資本成本——屬于剩余收益指標的優點

18

19

23

?

?

生產決策的主要方法

相關成本和非相關成本

2

5

6

8

12

13

15

16

17

18

19

21

?

?

?

?

?

4

7:單位約束資源邊際貢獻

11

14

16

17

18

21

?

1

5:敏感系數

7

10

12

13

14

15

17

18

19

20

24

?

?

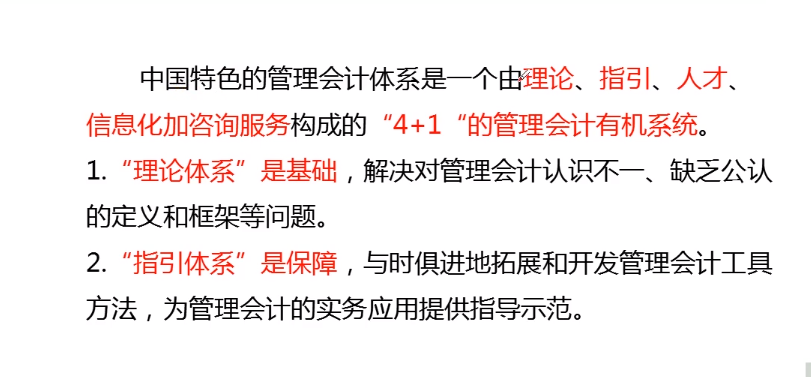

管理會計體系

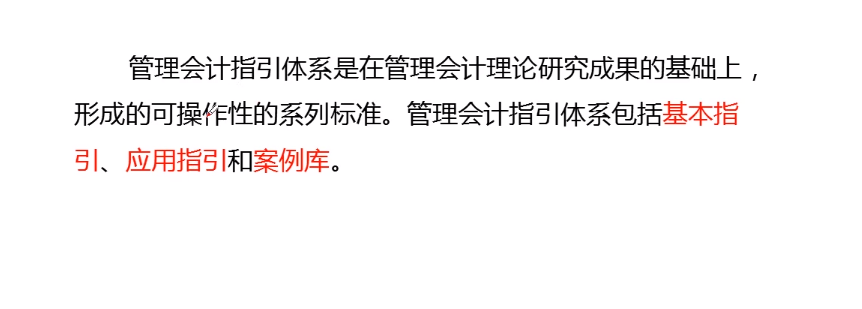

管理會計指引體系

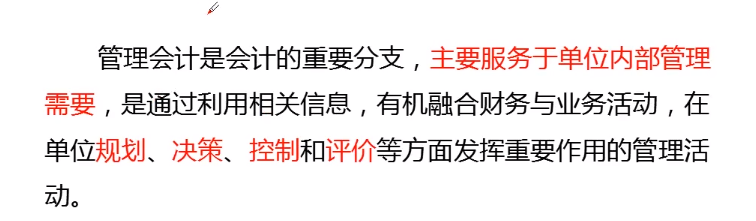

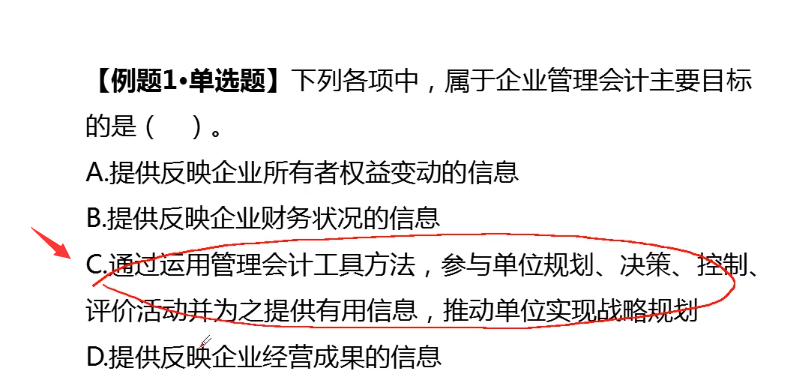

管理會計的目標:

?

工業工程法

?

一年以內,

Powered by EduSoho v8.0.16 ?2014-2025